Streaming Radar #42 - Une semaine pour une année de contenus : ce que les Upfronts 2026 ont posé

Du 11 au 15 mai à New York, sept Upfronts compressés en cinq jours. À Cannes le Marché du Film en miroir. Et en arrière-plan, les résultats Q1 2026 qui valident, nuancent ou contredisent

TL;DR

Mercredi 13 mai, Lincoln Center, YouTube acte sa bascule format. Premier catalogue officiel de Creator Shows annoncé à un Upfront, dont Holiday Hard Launch d’Alex Cooper, microdrama placé directement dans la grille publicitaire. Portée mesurée Nielsen : 244 millions d’adultes US.

Même mercredi, Madison Square Garden, Discovery Global présente l’Upfront WBD avec l’« Ellison in the room », le rachat Paramount-Skydance à 31 dollars par action toujours en cours, frais de rupture Netflix de 2,8 milliards déjà actés. HBO Max passe 140 millions d’abonnés mondiaux.

Lundi 11 mai, Radio City, Peacock commande ses deux premiers microdramas téléréalité (Bravo). Amazon ouvre au Beacon Theatre avec Dynamic TV Creative, publicité interactive personnalisée par signal d’achat. Fox-Tubi confirme son milliard de revenus publicitaires et son inflexion créateurs.

Mardi 12 mai, North Javits, Josh D’Amaro fait son premier Upfront comme CEO Disney (entré le 18 mars). Lors de la réunion résultats du 6 mai, il qualifie le format court de « terrain sur lequel Disney s’engage activement » et désigne Verts comme premier élan. Disney+ devient la « pièce maîtresse numérique ».

Les résultats Q1 2026 publiés entre fin avril et début mai confirment ce que la semaine met en scène : Netflix plus 16 %, Disney streaming plus 88 % en résultat opérationnel, Comcast Peacock proche de l’équilibre Q2, Paramount+ ARPU plus 14 %. Et YouTube ads à 9,88 milliards de dollars, plus 10,7 %, en dessous de l’attente Wall Street (9,99 attendus). Premier signal que la croissance publicitaire YouTube ralentit, alors même que la plateforme installe son catalogue Creator Shows à Brandcast.

Cinq jours, sept Upfronts, New York en effervescence. Et à 8 000 kilomètres, le Marché du Film de Cannes qui s’ouvre en parallèle. Au milieu, les rapports Q1 2026 des Big 5 streaming publiés entre fin avril et le 6 mai, qui donnent enfin le matériau objectif pour confronter les thèses posées en janvier dans SR #27 Predictions 2026, en février dans Dimension Interdite #2, en avril dans SR #39 Streaming parenthèse et SR #40 La pub recoud le streaming.

Trois thèses sur la table cette semaine. Une, le streaming a basculé du modèle abonnement pur vers un modèle hybride abonnement plus publicité plus distribution tierce, et redevient progressivement du câble. Deux, l’économie des créateurs est en train de capter une part structurelle du temps d’attention et du budget publicitaire, et le pôle de gravité se déplace de l’écosystème SVOD vers l’écosystème YouTube. Trois, le format vertical drama est absorbé comme fonctionnalité intégrée plutôt que reproduit en application autonome occidentale. Les Upfronts vont tester les trois. Les chiffres Q1 vont les valider ou les recadrer.

Lundi 11 mai

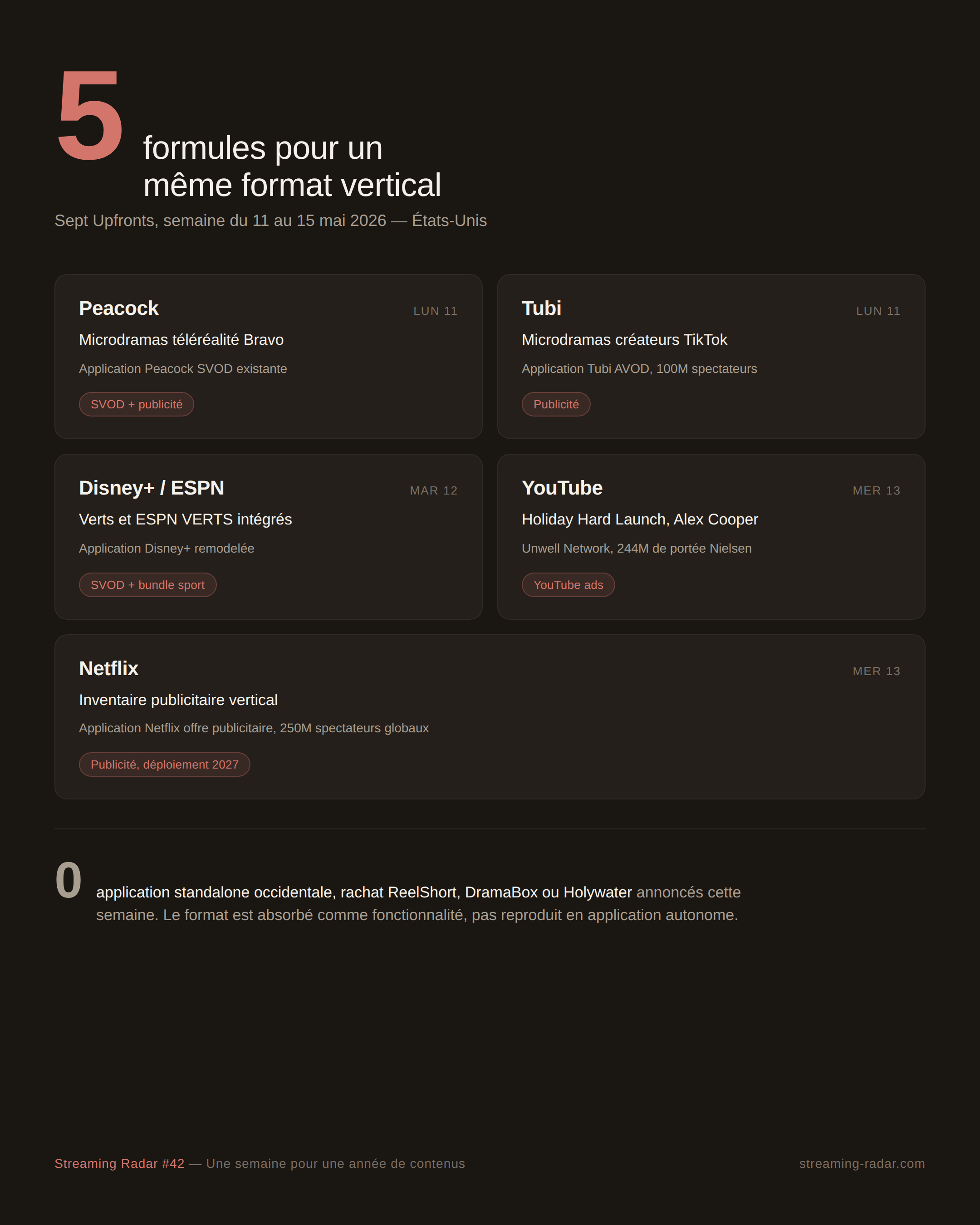

Radio City Music Hall. NBCUniversal ouvre la séquence, célèbre ses 100 ans, et Mark Marshall lâche la formule centrale de la journée : « L’héritage n’est pas un mot qu’on évite. C’est notre superpouvoir. » Vin Diesel monte annoncer quatre dérivés Fast & Furious pour Peacock. Et dans la diapositive précédente, sans tambours, Peacock commande ses deux premiers microdramas téléréalité Bravo. Le communiqué officiel parle du « premier opérateur SVOD US majeur à annoncer des originaux officiels dans ce format en forte croissance ». Pas de monnaie virtuelle, pas d’application indépendante. Les microdramas s’installent dans l’application SVOD existante de Peacock comme un format de plus dans la grille téléréalité.

Côté chiffres, le calendrier est révélateur. Peacock Q1 2026 ressort le 23 avril : 46 millions d’abonnés payants, plus 12 % en un an, revenu de 2 milliards de dollars, plus 71 %. Pertes ajustées EBITDA de 432 millions, principalement portées par la NBA et les Jeux d’hiver de Milan-Cortina. Surtout, le directeur financier Jason Armstrong annonce « un point d’inflexion significatif, Peacock devant approcher la rentabilité » dès le deuxième trimestre. Le premier streamer généraliste américain à structurellement franchir l’équilibre se prépare à commander en propre un format dont SR #34 du 23 mars documentait déjà l’arrivée en mode fonctionnalité. Le séquencement n’a rien d’un hasard.

Plus haut dans Manhattan, Amazon ouvre au Beacon Theatre. Tanner Elton ouvre sur la donnée structurante : « C’est la plus grande portée authentifiée de l’industrie : 90 % des foyers américains. » Le graphe authentifié Amazon, croisé avec Prime Video, Fire TV, et les signaux d’achat, devient la colonne vertébrale du pitch. Annonce produit centrale : Dynamic TV Creative, qui personnalise les publicités interactives Prime Video en fonction du stade dans le parcours d’achat. Un spectateur en phase de découverte reçoit une création de marque générique. Un spectateur en intention d’achat reçoit le prix, les avis, et un bouton Add to Cart. La publicité devient un objet dynamique adressable. Michael B. Jordan monte annoncer The Greatest sur Muhammad Ali. Reacher saison 5. Fourth Wing. Le pitch est entièrement vendu sur le couplage adressabilité-commerce, pas sur la grille de programmation.

Pendant ce temps, Fox tient son Upfront au New York City Center. Lachlan Murdoch monte en personne, ce qui n’est pas son habitude. Tom Brady, Derek Jeter sur scène. Et au bout de 30 minutes, Anjali Sud prend le micro pour Tubi : 100 millions de spectateurs actifs mensuels, plus de 10 milliards d’heures par an, milliard de dollars de revenus publicitaires franchi. Tubi se présente comme le quatrième streamer en portée auprès des publics aisés qui ont quitté le câble aux US, devant Disney plus et Paramount. Sud confirme le partenariat TikTok Creatorverse Incubator signé le 24 mars, et présente la programmation Tubi Originals 2026-2027 alimentée par des créateurs. Fox, dans le même mouvement, est déjà au capital de Holywater depuis octobre 2025, l’éditeur ukrainien de MyDrama et MyMuse documenté dans SR Stories #2 Bound by Obsession. Le diffuseur ne dit rien sur scène à ce sujet, mais l’investissement est public.

Au soir du premier jour, le motif est posé. Le pivot du modèle est partout. NBCU pousse héritage plus formats émergents. Amazon pousse adressabilité plus commerce. Fox pousse jeune public hors câble plus créateurs. Trois grammaires différentes pour un même mouvement de fond : la publicité redevient l’objet central, comme SR #39 du 27 avril le défendait.

Mardi 12 mai

North Javits Center. Josh D’Amaro fait son premier Upfront comme CEO Disney, entré en poste le 18 mars après le départ de Bob Iger. La présentation est colossale, plus de 3 700 personnes, 183 000 livres d’équipement, le format est posé en arène sportive. Super Bowl LXI ESPN-ABC pour février 2027. ESPN Beach à Santa Monica Pier. Grammys qui passent sur ABC en 2027. Les Savannah Bananas. Olivia Rodrigo en clôture surprise. La salle retient le show.

L’angle Streaming Radar, lui, se loge ailleurs. Six jours plus tôt, le 6 mai, Disney a publié son Q2 fiscal 2026 (janvier-mars). Revenu 25,17 milliards de dollars, plus 7 %. Et surtout, résultat opérationnel streaming en hausse de 88 % à 582 millions. Marge streaming à 10,6 %, premier trimestre à franchir le double-digit. Lors de la réunion résultats, D’Amaro qualifie le format court de « terrain sur lequel Disney s’engage activement » et désigne Verts, le flux vertical natif lancé dans Disney+ en mars, comme « premier élan ». Le mardi à l’Upfront, Rita Ferro confirme dans son interview officielle que l’application ESPN remodelée intègre VERTS aux côtés de Multiview, stats, fantasy tools et SportsCenter personnalisé, comme une couche de produit parmi d’autres, pas une application séparée. Disney+ devient la « pièce maîtresse numérique » de la maison. Tout dans le couple résultats financiers et Upfront pousse la même lecture : Disney pivote vers l’intégration en mode application unique, le contenu court inclus.

À 8 000 kilomètres, Cannes ouvre son Marché du Film. Conversation parallèle qui ne croise pas les Upfronts US et qui produira son propre signal le lendemain.

Mercredi 13 mai

C’est la journée qui change le calibrage. Trois Upfronts en parallèle, trois angles, et le rapport de forces se précise.

17h30 ET. Lincoln Center. Brandcast. Neal Mohan ouvre sur le pitch central : pendant des décennies, l’industrie du divertissement a programmé à partir de formules, de focus groups, en devinant ce qui pourrait fonctionner. YouTube n’a pas attendu le focus group. La plateforme a construit la scène et laissé quiconque ayant une histoire trouver son audience. Et bienvenue dans l’ère YouTube. Portée Nielsen rappelée : 244 millions d’adultes US sur l’ensemble des appareils. Et l’annonce structurante : premier catalogue officiel de Creator Shows. Trevor Noah World Tour. Dude Perfect Squad Games saison 2. Kareem Rahma Keep the Meter Running. Quen Blackwell Feeding Starving Celebrities 2.0. Erling Haaland Road to World Cup. Et au milieu du programme, dans une diapositive Unwell Network, Holiday Hard Launch. Microdrama scénarisé d’Alex Cooper, animatrice du podcast le plus écouté par les femmes US. Format de couple qui simule une fausse relation pour les fêtes, jusqu’à ce que la performance devienne réalité.

Le point à noter ici dépasse le cas Cooper. Une partie des microdramas placés à Brandcast 2026, et plus largement dans la semaine, est produite directement par les créateurs et leur propre société : Unwell Productions chez Cooper, Hoorae Media chez Issa Rae pour Screen Time sur PineDrama. Le ticket d’entrée production du format reste bas. Des sociétés de production légères peuvent s’y engager sans porter le risque CapEx d’une série scénarisée traditionnelle. Le microdrama ne descend pas seulement des majors vers leurs applications. Il monte aussi par le bas, depuis des créateurs qui sortent leurs propres séries à coût maîtrisé, et qui placent ensuite ces séries dans les écosystèmes publicitaires Upfront ou TikTok. C’est un mécanisme d’adoption structurellement différent de celui qu’on observe sur la série scénarisée premium, et c’est l’angle qui fait que le format se diffuse vite.

Le geste produit n’a rien d’innocent. Le catalogue Creator Shows, c’est le système de présentation des programmes créateurs aux marques avant leur première. Sean Downey explique à Adweek qu’une intégration triple, contenu sponsorisé plus création publicitaire séparée plus achat programmatique, génère « environ 30 % d’augmentation du taux de conversion » sur Shorts. YouTube ne se présente plus comme une plateforme avec des créateurs. Il se présente comme le système qui met en relation créateurs et marques, et qui industrialise cette intermédiation à l’échelle des Upfronts.

Et c’est là que les chiffres Q1 nuancent. YouTube ad revenue Q1 2026 ressort à 9,88 milliards de dollars, plus 10,7 % en glissement annuel, sous l’attente Wall Street à 9,99 milliards. Premier ratage notable des estimations sur ce poste. Le directeur business Philipp Schindler a précisé lors de la réunion résultats que « les abonnements YouTube croissent désormais plus vite que la publicité YouTube ». Bascule notable. La croissance publicitaire décélère, l’abonnement YouTube Premium et YouTube TV accélère. Brandcast, lu sous cet angle, n’est pas le déploiement linéaire d’un acquis. C’est une réponse stratégique. YouTube structure son inventaire premium pour défendre la part publicitaire qui devient plus difficile à acquérir en pur Shorts ou en pur créateur intermédiaire. D’où le catalogue Creator Shows. D’où la mise en relation industrialisée. D’où le programmatique premium adressé aux annonceurs Upfront. Le pivot vers la chaîne de télévision portée par les créateurs est documenté par Spotter en mars et par Belmer dans Politico le 8 avril. Brandcast 2026 acte le passage à l’échelle.

Au même moment, Netflix tient son Upfront sous le thème Get Closer. Amy Reinhard ouvre fort : « Si ces dernières années ont consisté à prouver que nous étions un acteur durable, cette année consiste à nous établir comme un acteur incontournable. » Les chiffres tombent. 250 millions de spectateurs globaux mensuels sur l’offre publicitaire, contre 190 millions annoncés en novembre. 80 % des abonnés à l’offre publicitaire visionnent activement chaque semaine. Expansion 2027 dans 15 nouveaux pays incluant Indonésie, Pologne, Philippines, Thaïlande. Inventaire publicitaire vertical video disponible globalement en 2027. Agents IA en test pour acheter et gérer la publicité. Programmatique étendu aux publicités sur pause et au direct. Et la projection 2026 d’environ 3 milliards de dollars de revenus publicitaires, doublement annuel pour la deuxième année consécutive, avec un objectif à 9 milliards à l’horizon 2030.

Netflix Q1 2026, publié le 16 avril, est cohérent. Revenu 12,25 milliards de dollars, plus 16 %. Résultat opérationnel 4 milliards, plus 18 %. Marge opérationnelle à 32,3 %. Sur le trimestre, l’offre publicitaire représente plus de 60 % des nouvelles inscriptions dans les 12 pays où elle est disponible. 4 000 annonceurs actifs fin 2025, plus 70 % en un an. Et l’item qui change la lecture corporate de la séquence : 2,8 milliards de frais de rupture perçus de Paramount-Skydance suite à l’effacement du deal Netflix-WBD du 5 décembre 2025. Netflix s’est retiré le 26 février 2026 face à l’offre supérieure de Paramount à 31 dollars par action. Le SVOD numéro un mondial a essayé d’acheter un studio héritage majeur, a renoncé, et a empoché une compensation. Cette transaction recadre toute la séquence M&A 2026.

Parce qu’à un kilomètre de là, Madison Square Garden, Discovery Global présente son premier Upfront en tant qu’entité distincte du futur Warner Bros. C’est le moment de l’« Ellison in the room ». Ryan Gould et Bobby Voltaggio, présidents US ad sales, ouvrent la séquence ad tech avec ce que la salle attend. HBO Max passe les 140 millions d’abonnés mondiaux. La suite d’innovations s’appelle Scene-Level Moments, Shoppable Pause Ads, Dynamic Creative et Agentic Experiences, regroupée sous le label Age of Relevance. WBD Q1 2026, publié le 6 mai, donne le contexte. Revenu 8,9 milliards, en baisse. Perte nette de 2,9 milliards qui inclut les 2,8 milliards de frais de rupture Netflix. Revenu streaming à 2,9 milliards, plus 7 %. Revenu publicitaire streaming à 284 millions, plus 19 %. Revenu publicitaire linéaire à 1,6 milliard, moins 12 %. La photo est cohérente avec SR #38 du 20 avril : le linéaire fond, le streaming gagne, et la finance de l’entreprise se redessine désormais autour d’une M&A en cours d’instruction à 31 dollars par action chez Paramount, dont la clôture est attendue Q3 2026.

Et toujours le même mercredi à New York, TheWrap publie en exclusif. Screen Time, premier microdrama de l’accord Hoorae Media x TikTok du 8 avril, passe 75 millions de vues première semaine sur PineDrama. Issa Rae produit, TikTok finance, PineDrama distribue, le spectateur ne paie rien. C’est la grammaire alternative complète, sur le même format que Holiday Hard Launch chez Alex Cooper sur YouTube. Un format adopté simultanément par les deux plus gros écosystèmes vidéo mondiaux, sous deux grammaires de monétisation différentes mais convergentes.

À 8 000 kilomètres, Londres pose à Cannes le draft v0.9 du standard Human Provenance in Film. J’y reviens dans la séquence de jeudi.

Mercredi soir, les pièces se parlent. YouTube installe la mise en relation industrialisée entre marques et créateurs au cœur de l’Upfront premium. Netflix devient une régie publicitaire à l’échelle qui vend de l’inventaire vertical en 2027. WBD est en train d’être avalé par Paramount, qui finance l’opération avec 2,8 milliards de frais de rupture versés à Netflix. Et Hoorae chez TikTok pose le pendant côté créateurs scénarisés. Les quatre plus gros distributeurs de vidéo aux US ont chacun fait un mouvement structurant dans la journée. Et l’angle SR #27 « vertical drama as feature, not product » n’a aucune contre-évidence dans la salle.

Jeudi 14 mai

Jour de pause dans le calendrier des Upfronts, jour de publication chez moi. J’ai sorti SR Stories #3 sur LinkedIn. Hollywood a posé son accord anti-IA en sept mois avec le SAG-AFTRA Verticals Agreement d’octobre 2025. Et Londres a posé le 13 mai à Cannes le standard Human Provenance in Film, draft v0.9 ouvert à consultation jusqu’au 31 octobre. Trois catégories, No AI Used, Assistive AI, Generative AI. Proposition d’assertion personnalisée au groupe de travail C2PA. Standard de provenance qui voyage avec le fichier vidéo. Personne dans les Upfronts US n’en parle, ce qui est attendu, et qui ne change rien au fait que ce standard a vocation à segmenter le catalogue mondial à partir de 2027. Deux conversations parallèles qui s’ignorent et qui finiront par converger.

Vendredi 15 mai

Le motif se referme. Cinq formules différentes pour un même format vertical aux États-Unis. Tubi avec les créateurs TikTok, Bravo dans l’application Peacock SVOD existante, ESPN VERTS intégré dans l’application remodelée, Alex Cooper sur YouTube via Unwell Network, Netflix qui vend l’inventaire publicitaire vertical en 2027. Cinq variations sur le pari posé en janvier dans SR #27. Aucun acteur US n’a annoncé d’application vertical drama autonome cette semaine. Aucun n’a non plus annoncé de rachat d’application vertical chinoise ou ukrainienne.

Le motif se referme aussi sur les deux autres lignes posées en intro. Côté modèle business, la publicité s’est imposée comme produit central des sept Upfronts : six éditeurs sur six annoncent des agents IA, Amazon pose Dynamic TV Creative, Netflix revendique 250 millions de spectateurs sur l’offre publicitaire mondiale. Côté économie des créateurs, YouTube a industrialisé son catalogue Creator Shows à Brandcast, Tubi a confirmé son inflexion creator-led, Hoorae chez TikTok a posé Screen Time à 75 millions de vues. Trois lignes, un même mouvement de réorganisation, que la suite confronte aux chiffres Q1.

Côté plus large, Variety propose le 14 mai un bilan de semaine avec une observation que je trouve juste. Aucun changement de case horaire ni de programmation traditionnelle mentionné de la semaine. À la place, six éditeurs sur six annoncent des agents IA pour la planification, la gestion et l’achat publicitaire, et cinq sur six annoncent une capacité d’adaptation par IA des créations entre formats. La grammaire publicitaire passe de l’inventaire fixe au flux dynamique. Variety titre « La mi-saison est la nouvelle rentrée » parce que football et sports en direct captent le prime time, et les chaînes repoussent leurs séries phares à mi-saison. La programmation broadcast classique n’a plus de raison d’être communiquée publiquement.

Ce que la semaine teste, et ce que les Q1 valident

Trois thèses, posées avant la semaine, à confronter aux faits maintenant en notre possession.

📊 Thèse une, le streaming a refermé la parenthèse abonnement pur, défendue dans SR #38 et SR #39. Validée par la convergence des chiffres Q1. Disney résultat opérationnel streaming plus 88 % à 582 millions, marge 10,6 %, première fois au-dessus du double-digit. Peacock annoncé proche de l’équilibre Q2. Paramount+ ARPU plus 14 %, EBITDA ajusté direct-to-consumer à 251 millions et marge 10 %. WBD revenu publicitaire streaming plus 19 % à 284 millions face à un revenu publicitaire linéaire à moins 12 %. Six éditeurs sur six aux Upfronts ont annoncé des agents IA publicitaires. La publicité n’est plus une ligne adjacente, c’est un produit central qui structure la rentabilité streaming, et la M&A se réorganise autour de cette nouvelle équation. Contre-signal honnête, Paramount Skydance a engrangé moins de 700 000 abonnés Paramount+ au Q1 contre 1 million attendus, et l’action a perdu 17 % depuis le début 2026. La trajectoire n’est pas linéaire pour tous les acteurs. Mais le sens est clair.

🎯 Thèse deux, l’économie des créateurs capte un transfert structurel de temps et de budget publicitaire, défendue dans SR Stories #1, le Hors-Série Le quatrième étage du 23 avril, et SR #37. Validée par YouTube Brandcast, qui industrialise pour la première fois en Upfront le catalogue Creator Shows, par Tubi qui annonce sa programmation portée par les créateurs en miroir, et par Amazon qui pousse Twitch dans sa pile publicitaire complète. Validée aussi par l’IAB qui a lancé en octobre 2025 les CreatorFronts pour septembre 2026, à côté des PodcastFronts et PlayFronts. Mais nuancée par le Q1 YouTube. 9,88 milliards de dollars de revenus publicitaires, sous l’estimation à 9,99. Premier ralentissement YouTube ads dans la trajectoire récente. Schindler confirme que les abonnements croissent plus vite que la publicité. Mon interprétation : YouTube est en train de transitionner d’un modèle publicitaire seul vers un modèle Creator Shows plus publicité plus abonnement, et l’industrialisation Creator Shows à Brandcast est la réponse stratégique à ce ralentissement. Ce n’est pas un acquis. C’est un pivot en cours. Le résultat sera visible Q2 et Q3.

📈 Thèse trois, le microdrama est intégré comme fonctionnalité plutôt que reproduit en application autonome occidentale, posée dans SR #27 en janvier. Validée par sept entrées Upfront en cinq jours adossées aux applications SVOD existantes. Validée par Disney qui désigne explicitement Verts comme momentum dans son call investisseurs. Validée par Netflix qui pose son inventaire vertical à 2027. Et précisée par un mécanisme que la semaine met en lumière : le format ne se diffuse pas seulement par adoption descendante des majors, il monte aussi par le bas, à travers des sociétés de production légères de créateurs (Unwell Productions, Hoorae Media) qui produisent leurs propres séries au ticket d’entrée bas et placent ensuite ces séries dans les écosystèmes publicitaires existants. Pas un seul acteur US n’a annoncé d’application vertical drama autonome cette semaine. Pas un seul Big 5 n’a annoncé de rachat d’application vertical chinoise non plus, ce qui clôt à mon sens, pour cette année, la prédiction Dimension Interdite #2 sur un rachat Big 5 avant fin 2026, telle que je l’avais posée. Mea culpa partiel maintenu. Les Big 5 US qui ont les marges et la trésorerie selon les Q1 (Disney, Netflix, Amazon) prennent le format pour leur application existante. Ceux qui n’ont pas les marges (Paramount, WBD) sont occupés à se consolider ou à être consolidés. Cette M&A inter-Big 5 absorbe toute la capacité d’acquisition adjacente.

Reste une question ouverte qui se loge ailleurs et qui ne sort pas de nulle part. Dans SR #30 La deuxième guerre du streaming du 16 février, j’avais formalisé avec Renan Martins Frade la thèse que la bataille streaming ne se joue plus à l’inscription mais après. 24 % des nouvelles inscriptions étaient d’anciens abonnés qui revenaient (Recurly 2026), et 23 % de l’audience US se qualifiait de serial churners avec trois résiliations ou plus sur deux ans. L’abonnement et désabonnement répétés, série par série, est déjà documenté.

Le signal complémentaire de cette semaine, Netflix and Chiffres le pose mercredi 13 mai dans son rapport hebdomadaire : Netflix annule Bandi, série française d’Eric Rochant, malgré une audience mondiale supérieure à Recalé et une présence prolongée en tête en France. La newsletter note que les critères réels de renouvellement incluent « un meilleur taux de complétion et une audience forte en France, deux facteurs difficiles à quantifier avec les outils dont on dispose ». Liste française dressée : Super Mâles, Young Millionaires, Néro, Les Lionnes, Bandi, Recalé en attente. Six séries lancées depuis novembre 2024, aucun renouvellement. La mesure interne décide, la mesure publique en heures visionnées ne suffit plus, parce que la rétention et la complétion comptent désormais plus que le pic d’audience. Ce qui reste à mesurer aux Q2 et Q3 2026, c’est l’amplification du phénomène dans la génération Z et la manière dont les Big 5 réorganisent leur acquisition et leur expérience produit autour de cette mécanique.

Mes positions Q2 2026

📈 Long

Streamers SVOD US qui intègrent le microdrama comme fonctionnalité de leur application existante (Disney+ Verts, Peacock Bravo originals, Netflix inventaire vertical 2027, ESPN VERTS)

Créateurs et sociétés de production légères qui produisent leurs propres microdramas à ticket d’entrée bas et les placent dans les écosystèmes publicitaires existants (Unwell Productions chez Cooper, Hoorae Media chez Issa Rae)

Tubi sur sa trajectoire creator-led et portée hors câble (100 millions de spectateurs actifs mensuels, milliard de dollars de revenus publicitaires, partenariat TikTok)

Disney streaming sur trajectoire de marge double-digit, Peacock proche de l’équilibre Q2 2026

Holywater comme cible de rachat la plus probable, plus vraisemblablement pour un acquéreur occidental ou asiatique non chinois natif du micro-paiement émotionnel que pour un Big 5 SVOD US encore mobilisé sur sa propre consolidation

📉 Short

Pur YouTube publicité sans pivot Creator Shows ou abonnement (Q1 à 9,88 milliards de dollars contre 9,99 attendus, abonnements croissent plus vite désormais)

Linéaire broadcast pur (revenu publicitaire linéaire WBD à moins 12 % au Q1, la programmation phare migre en mi-saison)

Applications à modèle monnaie virtuelle autonomes occidentales sans assise distribution propriétaire (aucun acteur US n’en a annoncé cette semaine)

Paramount à court terme tant que la fusion WBD n’est pas close (moins de 700 000 abonnés Paramount+ au Q1 contre 1 million attendus, action moins 17 % depuis début 2026)

❓ À surveiller

Trajectoire YouTube publicité vs YouTube abonnements, à confirmer Q2-Q3 2026

Amplification dans la génération Z du churn série-par-série, thèse SR #30 à confirmer en data Q2-Q3 2026, signal Bandi cohérent

Clôture Paramount-WBD attendue Q3 2026, et architecture post-fusion qui en découlera

Adoption HPF/C2PA mainstream sur les catalogues mondiaux à partir de fin 2026, segmentation par catégorie de provenance attendue 2027

Cette semaine sur Streaming Lens

Lancement du rapport Africa Streaming 2026 The Next Billion. Le rapport documente le pari Afrique pour le streaming 2026-2030 : 600 millions de smartphones, 1,2 milliard d’attention, et la cartographie complète de la consolidation post-Showmax. Marché publicitaire 4,3 milliards de dollars 2026 dont 1,8 milliard digital. Infrastructure de paiement, modèles publicitaires, offres groupées télécom, argent mobile. Les positions des opérateurs panafricains, des diffuseurs publics, des services de streaming globaux. Le matériau brut que vous ne trouverez pas en synthèse ailleurs.

Les pré-inscrits recevront un mail cette semaine avec leur accès. Si vous n’êtes pas encore pré-inscrit, c’est ici.

Et pour les abonnés MCP Streaming Lens, l’ensemble des données, sources, notation ASRI et dossiers entreprises Africa Streaming 2026 est interrogeable directement depuis votre client IA via lens.streaming-radar.com/mcp.

Ludovic Bostral est consultant freelance en data intelligence et IA, spécialisé dans le streaming et l’OTT, basé à Nantes. Il publie Streaming Radar, newsletter hebdomadaire en français sur le marché du streaming, et les rapports Streaming Lens, plateforme B2B d’intelligence de marché. Pour un appel découverte : bostral.com/call.