Streaming Radar #43 : La semaine où l’audiovisuel est redevenu une affaire d’États

Cinq géographies, une même direction : l’audiovisuel revient dans le giron des États. Hollywood reste seul sans politique culturelle.

TL;DR

Les streamers américains accumulent des régimes culturels comme une super-app chinoise pour retenir leurs abonnés. Pour empiler, ils doivent acheter à l’extérieur des États-Unis. Les États clés voient passer cette manne et structurent leur capture, financière (taxes, quotas, obligations d’investissement local) et politique (soft power via codiffusion sur les grands streamers). Pékin lance un plan microdrama à 6 milliards de yuans. Tokyo place NHK comme guichet pour Netflix. Toronto triple ses quotas. Brasília hybride Globo et Spcine. Rome veut copier le CNC. Paris a 80 ans d’avance et étend le TRIP. Hollywood, qui n’a pas la mécanique, perd 51 000 emplois en trois ans et attend une réponse politique qui n’est qu’en gestation.

1. La super-app culturelle des streamers américains

Reprenons la mécanique de base. La guerre des abonnés est terminée, on l’a documentée dans SR #30. La couche cable est revenue sous d’autres noms, voir SR #41. Les Upfronts 2026 ont confirmé que le terrain a basculé sur l’engagement et le partage des couches, voir SR #42. La conséquence opérationnelle pour les streamers américains : on ne peut plus gagner d’abonnés au rythme d’avant, donc il faut retenir ceux qu’on a. Et pour retenir, il faut occuper plus de moments de leur vie.

D’où la stratégie qui s’affiche cette semaine de manière éclairante. HBO Max étend ses podcasts en Europe pour servir « l’immersive fandom » autour de Harry Potter et Game of Thrones, écrit Georg Szalai dans le Hollywood Reporter le 19 mai. Le lendemain, Maria Rua Aguete (Omdia) reprend le concept sur LinkedIn. Netflix annonce Charlamagne tha God en quotidien live à 6h du matin. Disney+ déploie depuis mars 2026 son format vertical Verts, annoncé au CES en janvier. Chacun ajoute une couche d’engagement par-dessus son catalogue principal.

C’est une grammaire familière. C’est la super-app chinoise, mais sur le plan culturel. WeChat agrège messagerie, paiement, mini-programmes, vidéo, jeux. Les streamers américains agrègent prestige TV, podcasts, vertical, live, sport, gaming, marketplace. Pari : si je couvre plus de modes d’attention, le spectateur ne se désabonne pas.

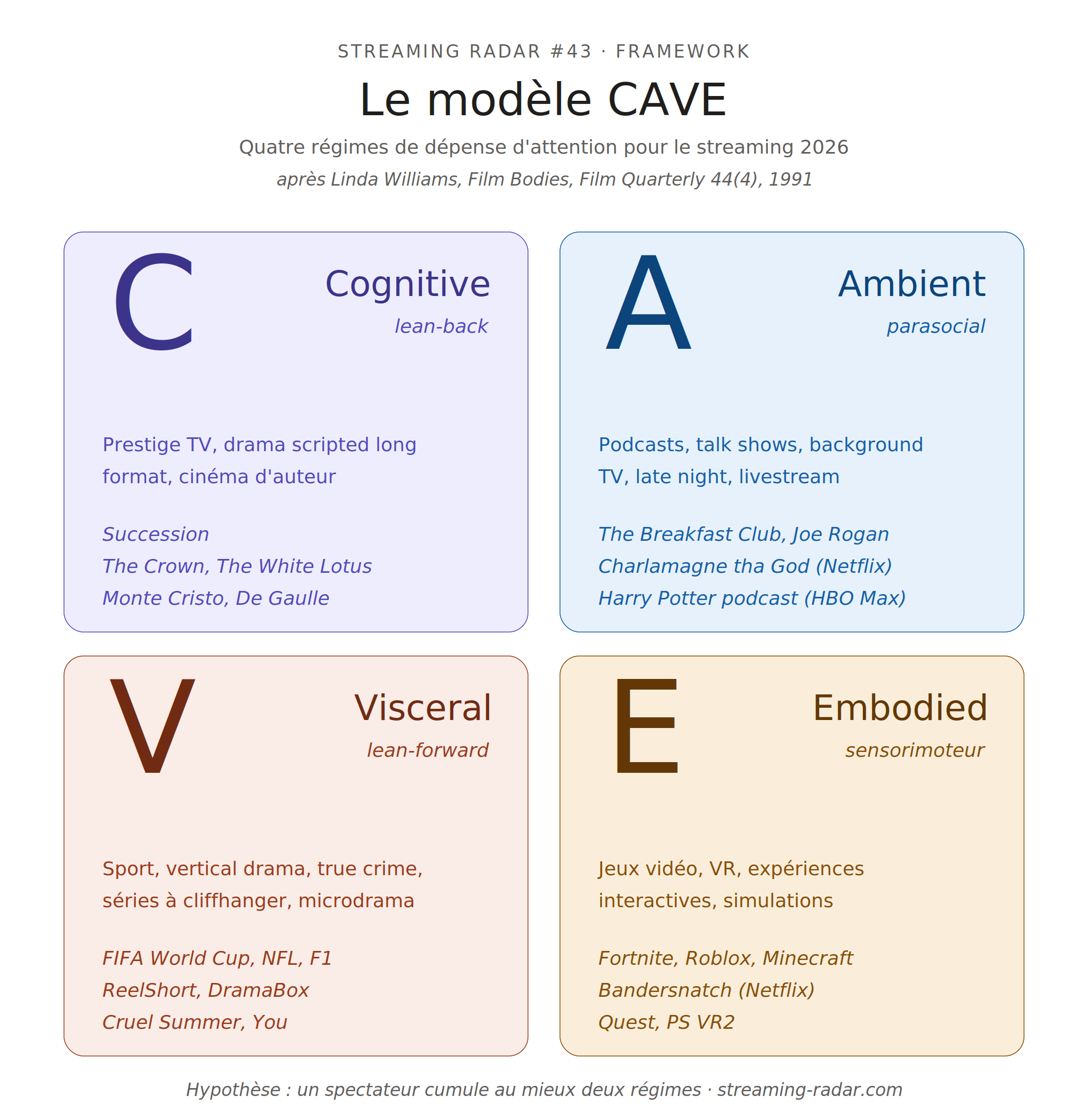

Linda Williams a publié en 1991 dans Film Quarterly un texte intitulé « Film Bodies : Gender, Genre, and Excess ». Elle y isole trois body genres, c’est-à-dire trois genres cinématographiques définis non par leur contenu mais par la réponse corporelle qu’ils produisent : le mélo (pleurs), l’horreur (sursauts), le porno (excitation). Le corps imite l’écran. La transposition au streaming 2026 que je pose ici (Williams écrivait sur des œuvres uniques, pas sur des portefeuilles d’attention dispersés) donne ce que j’appellerai le modèle CAVE : quatre régimes de dépense d’attention, Cognitive, Ambient, Visceral, Embodied.

C, Cognitive : prestige TV, cinéma d’auteur, drama scripted long format. On se cale, on suit, on lit les sous-titres. Le temps coûte. C’est le régime lean-back classique.

A, Ambient : podcasts, talk-shows, background TV, late night. La voix tient compagnie. Régime parasocial, sans investissement narratif.

V, Visceral : sport, vertical drama, séries sexuelles, true crime. Le cliffhanger, l’adrénaline, l’irrépressible. Régime lean-forward.

E, Embodied : jeux, VR, expériences interactives. Le corps engage activement. Régime sensorimoteur.

Le même format peut tomber dans deux régimes opposés. Succession et Cruel Summer sont toutes les deux des séries, mais le premier veut votre cerveau, la seconde veut votre nuque qui se penche en avant à 23h. Quand HBO Max ajoute des podcasts à Harry Potter, ce n’est pas une extension du fandom. C’est l’ouverture d’un régime ambiance autour d’une IP qui jouait en concentration cognitive. Quand Netflix mise sur Charlamagne tha God, c’est du parasocial sec, déconnecté de tout univers narratif Netflix.

La question reste ouverte : un spectateur cumule-t-il les quatre régimes, ou plafonne-t-il à deux ? Aucune donnée publique ne tranche pour l’instant. Mais si c’est deux, alors les stratégies multi-régime des streamers américains sont une dispersion, pas une intégration. Et la suite de l’histoire ne se joue pas dans cette grille, elle se joue dans ce que les streamers font pour la nourrir.

2. Pour empiler, il faut sortir des États-Unis

Empiler des régimes coûte. Chaque couche supplémentaire suppose des productions, des talents, des infrastructures, des accords de distribution locale. Hollywood seul ne suffit plus à fournir ce volume. Pas pour des raisons culturelles, pour des raisons structurelles : pas de subventions fédérales, pas d’agence centrale type CNC, pas de quotas de production locale qui forceraient les flux à rester. Conséquence chiffrée : 51 000 emplois de production perdus en trois ans, Variety du 22 mai.

Donc les streamers américains achètent à l’extérieur. Cette semaine en donne trois démonstrations.

À Tokyo le 21 mai, Deadline publie le deal Netflix x NHK : 19 dramas, plus, dans un deal distinct avec Nippon TV, la première émission de variétés Netflix Japan « Monday Late Show ». NHK est le service public japonais. La première vague de six séries arrive en juin, dont un Taiga drama, c’est-à-dire le format prestige historique annuel long format de NHK depuis 1963 (44 à 50 épisodes hebdomadaires). La structure du deal n’est pas Netflix qui achète à un studio, c’est Netflix qui négocie avec un opérateur public qui contrôle un catalogue stratégique et le codiffuse à l’international.

Le modèle n’est pas inventé à Tokyo, il s’exporte depuis plusieurs places européennes depuis dix ans. La BBC vend les droits internationaux à Netflix avant tournage (Bodyguard en 2018) et Channel 4 a vu deux de ses pépites passer chez Netflix faute de pouvoir suivre les coûts (Black Mirror en 2016, Top Boy en 2019). La France pratique depuis plusieurs années la codiffusion publique-streamer comme deuxième couche d’export par-dessus la production financée par le CNC. Cat’s Eye, remake live-action produit par TF1, est codiffusé sur Prime Video après diffusion intégrale linéaire. L’Agence sort sur TMC et Netflix. Le prochain long-métrage Dix pour Cent est programmé d’abord sur Netflix puis sur France Télévisions. La logique est constante : produire avec argent public et acteurs publics, encaisser le soft power mondial via le plus gros distributeur planétaire. Tokyo vient de l’adopter sur le prestige scripted, à grande échelle.

À Toronto le 17 mai, Deadline documente une co-commande : Crave (Bell Media), Sony Pictures Television et blink49 Studios sortent ensemble « I’m Not Here to Hurt You », réunion David Shore et Freddie Highmore après 7 saisons de The Good Doctor sur ABC. Ce n’est pas une coïncidence. Depuis l’Online Streaming Act, le Canada impose aux streamers étrangers un quota d’investissement local que le CRTC (Conseil de la radiodiffusion et des télécommunications canadiennes) vient de tripler à 15 % le 22 mai (on y revient plus bas). Co-commander avec Crave est la manière la plus directe pour Sony de remplir l’obligation. Le scripted premium se déplace là où la loi étrangère le rend plus rentable que la production domestique américaine.

À Paris depuis dix ans, le pipeline Emily in Paris est l’exemple le plus complet. Le show fonctionne sur plusieurs couches financières superposées. Modèle cost-plus Netflix d’abord : marge fixe sur production, licensing global propriétaire, mécanisme documenté par CNBC dès 2018. TRIP français ensuite, 30 % de crédit d’impôt sur les dépenses françaises (40 % si les VFX français dépassent 2 millions d’euros, cap 30 millions d’euros par projet, fiche officielle CNC). Placements de marques pour 500 000 à 1 million d’euros chacun, négociés par l’agence Place to Be Media (Jean-Dominique Bourgeois a noué le deal McDonald’s saison 3, trois marques supplémentaires de luxe et tech ont suivi en saison 4, reportage AFP de septembre 2024). Pipeline tourisme documenté par une étude Ifop pour le CNC : 80 % des touristes étrangers à Paris déclarent avoir été inspirés par un film ou une série (74 % en 2018, soit +6 points), et parmi les 1 sur 10 pour qui c’est la raison principale du voyage, Emily in Paris pèse 38 % et Lupin 11 % (SCMP, janvier 2024). Laboratoire ad-tier enfin : Claire Atkinson dans The Ankler en septembre 2024 raconte la première de saison 4 transformée en activation de marque Google Lens.

Aucune des couches qui ont fait tenir Emily in Paris pendant six saisons n’est américaine. Subventions publiques françaises, placements payés majoritairement par des marques européennes de luxe et tech, tourisme induit subventionné indirectement par l’État français, données ad-tier propriétaires Netflix. Le pays officiel de production de la série n’apporte aucune brique structurelle au pipeline financier.

Emily in Paris S6 a été annoncée comme la saison finale le 21 mai. Lincoln Lawyer S5 sera également la dernière. The Night Agent S4 idem. Le post viral d’Anish Moonka sur X a poussé une lecture mono-causale : « Paramount prend WBD, donc Netflix taille dans le catalogue ». Le deal Paramount-WBD a été annoncé le 27 février. La lecture mono-causale reste partielle. Emily in Paris n’est pas produit par Netflix, c’est produit par Paramount via MTV Entertainment Studios. Netflix n’a que les droits de diffusion. Paramount, qui muscle son propre service streaming avec WBD, a tout intérêt à reprendre Emily pour son catalogue. Le constat reste : Emily a tenu six saisons sur un pipeline non américain.

3. Les États clés captent la manne en répliquant le playbook hallyu

Petit rappel pour ceux qui n’ont pas suivi la grammaire coréenne. Hallyu signifie « vague coréenne ». C’est le terme désormais standard pour désigner l’expansion industrielle planifiée de la K-pop, du K-drama et du K-cinéma. Cette vague n’est pas spontanée. La Corée du Sud a créé la Korea Creative Content Agency en 2009, avec budget public dédié, standards de qualité imposés au catalogue d’export, et soutien politique formel à la diffusion internationale. Hallyu est une politique industrielle culturelle d’État qui a tenu sur quinze ans. Elle a fait basculer la Corée du Sud d’importateur de soft power à exportateur structurel. Squid Game, Parasite, BTS sont les vitrines, mais la mécanique est ailleurs : c’est l’agence publique, les standards, et l’export comme politique formelle.

C’est ce playbook que d’autres géographies répliquent cette semaine, chacune à sa façon.

À Pékin le 14 mai, He Biao, sous-directeur de la NRTA (National Radio and Television Administration, le régulateur audiovisuel chinois), annonce le Plan de création et diffusion de micro-dramas de qualité. Objectif 2026 : 1 000 microdramas 精品 (zhēnpǐn, « œuvres de qualité supérieure »). Le dispositif tient sur trois étages. La NRTA centrale apporte fonds spécifiques, appels à projets thématiques, standards éditoriaux explicites. Onze provinces mettent au pot et publient leurs propres mesures (Pékin, Liaoning, Shanghai, Jiangsu et sept autres), avec couvertures scénario, tournage, mise en ligne, promotion, prix, et diffusion internationale. Six plateformes de streaming engagent un plancher de 6 milliards de yuans (environ 830 millions de dollars) sur des œuvres 真人 (live-action). La séquence amont préparait le terrain : en janvier 2026, le seuil des « œuvres clés » est passé de 1 à 3 millions de yuans, faisant chuter le volume mensuel de dépôts de 260 en décembre 2025 à 132 en janvier 2026 (-49 % en un mois). Le régime général AIGC labelling (CAC + trois autorités) est entré en vigueur le 1er septembre 2025 ; la NRTA fixe fin mars 2026 comme échéance de re-soumission obligatoire pour les microdramas générés par IA, sous peine de retrait forcé. Le Yale Journal of International Affairs a publié en mai un papier intitulé Micro-Drama as Soft Power. Le parallèle hallyu n’est plus une analogie. C’est devenu la doctrine documentée.

À Brasília le 22 mai, Variety publie une exclusivité : Globoplay programme son premier vertical microdrama, Quando o Coração Entra em Campo, en août 2026, dans le sillage narratif de la Coupe du Monde (50 épisodes d’environ 2 minutes, tournage en juin). Globo est privé, mais l’écosystème brésilien est hybride. Pour le Marché du Film Cannes 2026, où la présence brésilienne est renforcée, Spcine, l’agence audiovisuelle de la mairie de São Paulo, mobilise 60 millions de reais en 2026, en coordination avec RioFilme, Embratur, et la promotion Cinema do Brasil portée par le ministère de la Culture. L’État brésilien finance, Globo opère, l’export est synchronisé sur l’événement sportif mondial le plus regardé. C’est hallyu à l’échelle continentale latino-américaine.

À Toronto le 22 mai, le CRTC (Conseil de la radiodiffusion et des télécommunications canadiennes) impose 15 % des revenus aux streamers américains opérant au Canada. C’est le triple du seuil de 5 % de 2024. Charles Rivkin (Motion Picture Association) dénonce des « obligations d’investissement sans précédent, inutiles et discriminatoires ». La protestation est elle-même un datapoint : les studios n’ont pas l’habitude qu’un État structure le marché contenu nord-américain. Le fonds anticipé : 2 milliards de dollars pour le contenu canadien et autochtone. Le Canada capte la manne et la redistribue.

À Milan le 4 juin 2025, lors des Stati Generali del Cinema Indipendente (dans le cadre du Milano Film Fest), le député Matteo Orfini (Parti démocrate) propose la création d’une agence audiovisuelle italienne autonome sur le modèle français du CNC. Sa thèse : il faut un organisme capable de gérer fonds et politiques sans influence politique directe. Il dénonce au passage le manque chronique de données fiables du Département Cinéma du ministère italien de la Culture. Dans la même séquence, ANAC (Association Nationale Italienne des Réalisateurs) a relancé le dialogue entre régulateurs français et italiens, autour notamment d’Olivier Henrard (Directeur général délégué du CNC). En parallèle, le ministre italien de la Culture Alessandro Giuli (gouvernement Meloni) durcit les contrôles sur les crédits d’impôt audiovisuels. L’Italie ne réinvente pas. Elle copie le CNC français.

Le mot juste pour décrire ce que font ces États, c’est internationalisation. Pas seulement comme stratégie commerciale, comme politique publique. Les États veulent leur part du gâteau, et le gâteau a deux étages. L’étage financier d’abord : taxes, quotas, obligations d’investissement local (15 % CRTC au Canada, 6 milliards de yuans engagés par les plateformes en Chine, TRIP française qui capte les budgets Hollywood). L’étage politique ensuite, plus subtil et plus durable : la codiffusion d’œuvres nationales sur les plateformes mondiales transforme le streamer américain ou japonais en cheval de Troie de soft power. Une série française vue dans 190 pays via Netflix, c’est une vitrine culturelle dont aucune diplomatie traditionnelle ne peut s’approcher. La Corée du Sud en a fait sa doctrine sous le nom hallyu. La Chine en fait sa politique microdrama. La France l’opère depuis 80 ans.

4. Paris a 80 ans d’avance et le démontre cette année

La France n’a pas besoin de réinventer ce qu’elle pratique depuis 80 ans. Le CNC (Centre national de la cinématographie en 1946, devenu Centre national du cinéma et de l’image animée en 2009) structure depuis la loi du 25 octobre 1946. Le TRIP attire les productions étrangères, le CIA (Crédit d’Impôt Audiovisuel) finance les productions nationales, les structures d’accueil régionales (Auvergne-Rhône-Alpes Cinéma, Pictanovo, Île-de-France, Région Sud) complètent le maillage. C’est ce modèle que l’Italie veut copier.

La vague de productions patrimoniales 2026 valide la mécanique côté cinéma : cinq films Pathé en quatre ans, trois adaptations Dumas (Le Comte de Monte Cristo, Les Trois Mousquetaires, Dumas : Black Devil de Ladj Ly) et deux biographies politiques de la Résistance (La Bataille de Gaulle à 74 M€, Moulin de László Nemes). Peu de pays produisent aujourd’hui cette densité de cinéma patrimonial premium en parallèle. Pathé pilote les ventes internationales depuis Paris.

Mais la connexion directe avec le sujet de cette newsletter passe par le décret SMAD, entré en vigueur le 1er juillet 2021. Depuis cette date, Netflix, Disney+ et Prime Video (rejoints à compter de l’exercice 2024 par Apple TV+ et Crunchyroll, conventions ARCOM formellement signées en janvier 2025) sont soumis à une obligation légale d’investir 20 % de leur chiffre d’affaires réalisé en France dans la production audiovisuelle et cinématographique française et européenne. Disney+ a négocié 25 % en janvier 2025 en échange d’une fenêtre cinéma de 9 mois au lieu de 17. Le bilan ARCOM-CNC publié en novembre 2024 chiffre à 362 millions d’euros la contribution cumulée des trois plateformes en 2023, et le bilan suivant à 397 millions en 2024 sur cinq plateformes (Apple TV+ et Crunchyroll viennent compléter le périmètre). Sur la période 2021-2023, le cumul dépasse 974 millions d’euros, dont 70 millions sur 58 films de cinéma agréés CNC. Olivier Henrard, alors président par intérim du CNC, le résume : « le décret SMAD ne fait pas fuir les plateformes ».

Deuxième validation, le 8 février 2026 : Variety documente la révision en extension du TRIP, qui inclut désormais les salaires des acteurs non-européens et les frais d’hôtel dans l’assiette éligible, sous réserve d’approbation par la Commission européenne. La réforme a été portée par un lobby coordonné de Ted Sarandos (Netflix) et David Ellison (Paramount Skydance) auprès du président Emmanuel Macron. Gaëtan Bruel, président du CNC, juge la mesure « indispensable » pour ne pas perdre les blockbusters au profit de Londres, Prague et Budapest. Le constat opérationnel est documenté : 100 productions TRIP-approved en 2022, 55 en 2024. Paris ne se laisse pas distancer, Paris capte davantage.

C’est exactement cette mécanique que les autres États sont en train de répliquer.

5. Hollywood, le déficit institutionnel devient visible

Quand les autres territoires structurent en même temps, le déficit américain devient lisible.

Le chiffre que Xavier Becerra brandit dans sa campagne : 51 000 jobs de production perdus à Hollywood en trois ans. FilmLA mesure parallèlement la chute des jours de tournage sur Greater Los Angeles : 19 694 shoot days en 2025 contre 23 480 en 2024, soit -16 % sur un an, et plus de 50 % de baisse sur la production TV en trois ans. L’ex-secrétaire d’État à la Santé sous Biden et ancien procureur général de Californie, désormais candidat à la primaire ouverte californienne pour le poste de gouverneur, en fait un enjeu de campagne. Il propose explicitement une politique industrielle culturelle d’État au pays qui n’en a pas. C’est inédit dans la grammaire politique américaine. Pour qu’un candidat porte ce thème, il faut que la base économique du secteur ait fragilisé suffisamment d’électeurs.

Une politique culturelle d’État à l’américaine, si elle prend forme, mettra des années à se construire. La Corée du Sud a mis quinze ans entre la création de KOCCA en 2009 et le rayonnement actuel de hallyu. Le CNC français a quatre-vingts ans. La proposition Becerra est en gestation, pas en application. La séquence est ouverte, sa direction est posée.

6. La dispersion privée contre la concentration étatique

Reprenons l’hypothèse du modèle CAVE. Si un spectateur cumule au mieux deux des quatre régimes (Cognitive, Ambient, Visceral, Embodied), alors les stratégies multi-régime des streamers américains (Warner, Netflix, Disney) sont une dispersion, pas une intégration. HBO Max plus podcasts, plus jeux, plus marketplace : on étale sur les quatre régimes pour un spectateur dont rien n’indique qu’il en achète plus de deux.

À l’inverse, la Chine concentre sur live-action microdrama avec orientation éditoriale « réalistes positifs ». Le Japon concentre sur drama prestige Taiga via NHK. Le Brésil concentre sur vertical microdrama synchronisé sur la Coupe du Monde. Le Canada concentre sur scripted premium financé via CRTC. L’Italie veut une agence unifiée. La France produit De Gaulle, Moulin et Dumas en même temps via CNC + crédits d’impôt + préventes Canal+ Disney+ TF1. Un régime, une grammaire, une politique d’export.

Hypothèse à tester. Un spectateur qui plafonne à deux régimes est plus rentable pour un État qui pousse un régime cohérent que pour un streamer qui en pousse quatre. La concentration mono-régime étatique a un avantage économique structurel sur la dispersion multi-régime privée. Pas parce que l’État est plus malin, mais parce qu’il aligne sa proposition avec le plafond cognitif du spectateur.

Si l’hypothèse tient, la prochaine vague de consolidation streaming pourrait ne pas se jouer sur la course aux abonnés (cette guerre est terminée, SR #30) ni sur la consolidation cable (SR #41). Elle se jouera sur l’alignement régime-public, et ceux qui aligneront le mieux sont ceux qui auront un État derrière eux. Paris a 80 ans d’avance. Pékin, Tokyo, Toronto, Brasília ont commencé. Rome pose le projet politique. Sacramento, peut-être, dans 18 mois si Becerra gagne.

Une dernière nuance pour ne pas tomber dans une lecture trop nette. La vague étatique observée cette semaine est inégale dans ses formes. La Chine pousse une politique culturelle assumée. Le Japon négocie bilatéralement. Le Canada applique une régulation fiscale. Le Brésil hybride. L’Italie n’a pas encore voté son agence. Cinq géographies se mettent en marche autour de la référence française, à des vitesses différentes mais dans une même direction grammaticale. À suivre sur quelques semaines pour vérifier si la convergence n’est pas un effet de calendrier qui se dissoudra début juin.

Dernière précaution. La mécanique étatique observée cette semaine est un instrument puissant, pas une réponse unique. Netflix sans CNC américain dépense près de 18 milliards de dollars en contenu chaque année (guidance 2025 confirmée par Spencer Neumann en mars 2025) et garde un modèle qui marche. YouTube sans politique culturelle d’État aligne la première heure de visionnage chez les moins de 25 ans dans plusieurs pays. Disney finance ses contenus via l’écosystème parcs + IP + cinéma. La convergence étatique s’ajoute à ces arsenaux ; elle ne les remplace pas. Ce qu’elle change, c’est l’attractivité relative : un différentiel qui se creuse pour les territoires structurés.

Reste la conclusion à tirer, et elle est ironique. Joseph Nye a forgé le concept de soft power dans Bound to Lead en 1990, précisément pour défendre l’idée que les États-Unis resteraient la première puissance grâce à l’attractivité de leur culture exportée. Trente-six ans plus tard, le mécanisme fonctionne encore, mais il commence à jouer pour d’autres. Pendant tout le XXe siècle, Hollywood a été la machine de soft power scripted la plus puissante jamais déployée. Films, séries et plus récemment streaming ont nourri les imaginaires collectifs sur la planète entière. C’était le job, il a tenu cent ans. Ce que la semaine donne à voir, c’est le retournement. Les streamers américains qui partent produire à l’étranger pour empiler leurs régimes nourrissent désormais d’autres soft powers que le leur. La Corée du Sud a montré le chemin avec hallyu : passée d’importatrice à exportatrice planétaire de soft power en deux décennies. La Chine tente sa version, en s’appuyant sur sa NRTA et son plan microdrama vertical à 6 milliards de yuans. Le Japon et le Brésil emboîtent. La France encaisse ce qu’elle prépare depuis quatre-vingts ans. Hollywood, qui croyait diffuser sa culture en allant tourner ailleurs, finance la machine qui pourrait la remplacer sur le scripted.

Précision pour ne pas extrapoler. Le soft power américain UGC reste, lui, massivement américain. YouTube et ses créateurs (MrBeast a 485 millions d’abonnés en mai 2026, plus que n’importe quel diffuseur national au monde) tiennent l’attention des moins de 25 ans à l’échelle planétaire. La bataille du soft power se joue sur deux fronts désormais distincts : un front scripted où les États tentent de reprendre la main, un front UGC où les plateformes américaines dominent sans rival. Ce que cette semaine donne à voir, c’est l’érosion du premier. Pas l’effondrement du second.

Streaming Radar paraît chaque dimanche. Pour relayer, transférer, ou commenter, l’adresse est ludovic@streaming-radar.com.

Datapoints chiffrés de fond (Africa Streaming 2026, Vertical Invasion 2026, Creator Economy 2026) sur lens.streaming-radar.com. Calendrier visio sur bostral.com/call.

Ludovic