Showmax est mort. Le modèle occidental aussi. La reconstruction commence

Autopsie d'une fermeture annoncée, et le chantier qui s'ouvre : bâtir des modèles africains qui n'existent pas encore, pendant que l'ancien occupant campe sur le terrain.

HORS-SÉRIE · LA GRANDE REDISTRIBUTION (3/3)

Acte 1 · Le rapport officiel

Le constat de décès tient en trois lignes. Le 30 avril 2026, Showmax a cessé d’exister, onze ans après son lancement à Johannesburg. L’exercice 2025 s’était clos sur 4,947 milliards de rands de pertes (environ 240 millions d’euros), en hausse de 88 % ; près d’un demi-milliard d’euros partis en fumée sur les quatre derniers exercices, selon le décompte de Moneyweb. MultiChoice et NBCUniversal, entré au capital à hauteur de 30 %, avaient remis 309 millions de dollars au pot en 2023 pour relancer la machine. La machine n’est jamais repartie.

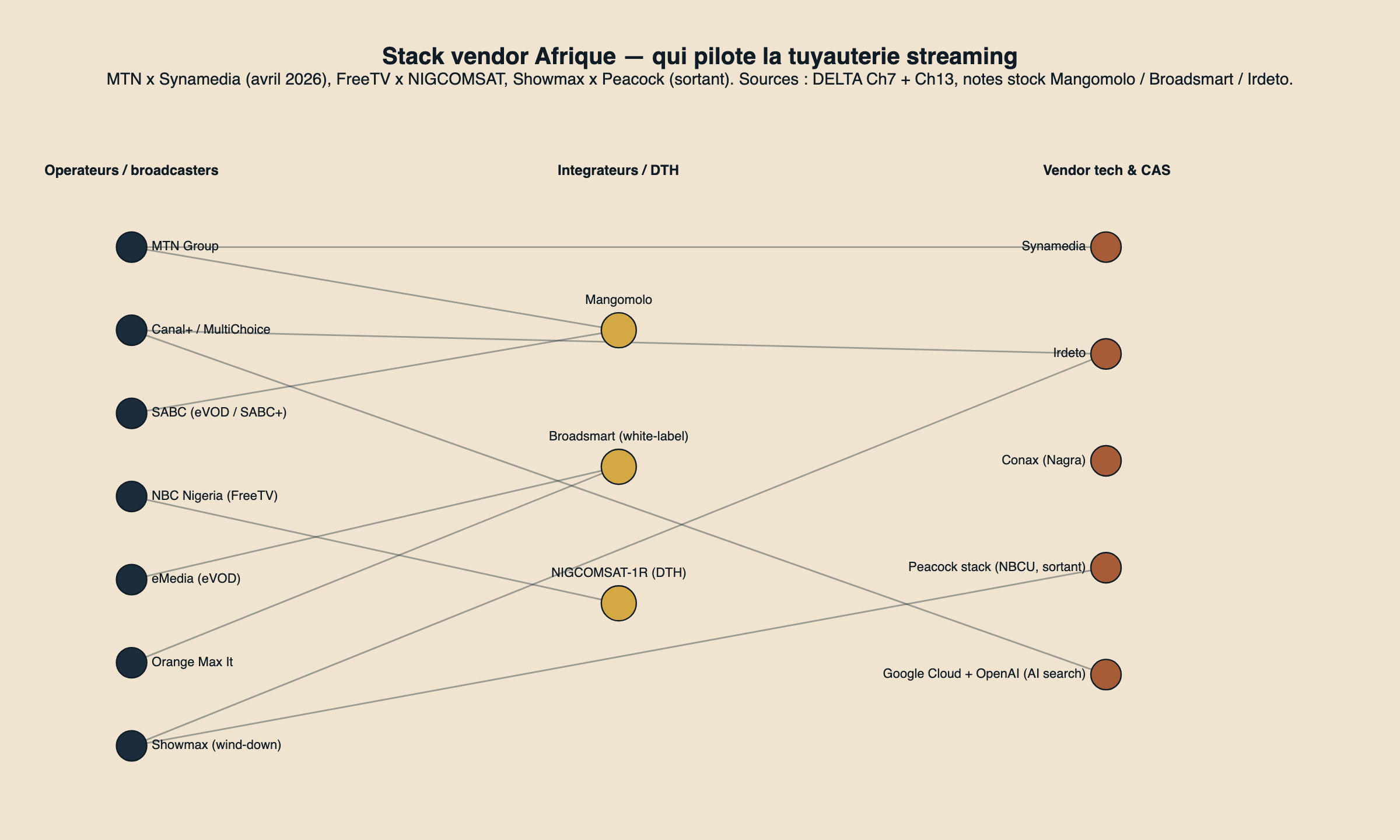

Dans le dossier, un détail technique dit tout : la facture Peacock. 6,9 milliards de rands sur sept ans (plus de 330 millions d’euros) pour faire tourner Showmax sur la plateforme de NBCUniversal. Le champion africain du streaming a vécu et est mort en locataire de sa propre maison : la technologie ne lui a jamais appartenu. Maxime Saada l’a dit sans détour après le rachat : aucun redressement possible, et à ce rythme, Showmax aurait fini par faire couler MultiChoice tout entier.

Qui pilote la tuyauterie du streaming africain. Peacock (NBCUniversal) en sortant : la plateforme que Showmax louait. Source : Streaming Lens, Africa Streaming 2026.

L’ironie, c’est que Showmax est mort après avoir été numéro un. Fin 2023, Omdia le créditait de 2,1 millions d’abonnés contre 1,8 pour Netflix sur le continent, l’un des rares marchés au monde où Netflix s’était fait doubler par un acteur local. Au sommet, en septembre 2024 : 3,15 millions d’abonnés. Vingt mois plus tard, on débranchait.

Et il ne faut pas raconter la chaloupe sans regarder le navire. DStv, la maison-mère, comptait 17,3 millions d’abonnés linéaires à son pic de mars 2023. Au 30 juin 2025 : 13,1 millions. Le chiffre ne vient pas d’un détracteur, il vient du roadshow de dette de Canal+ lui-même. Sur la seule année 2025, la base anglophone a encore reculé de 14,9 à 14,4 millions. 2,8 millions d’abonnés perdus en deux ans pendant que la filiale brûlait du cash. Showmax n’était pas la chaloupe d’un navire sain.

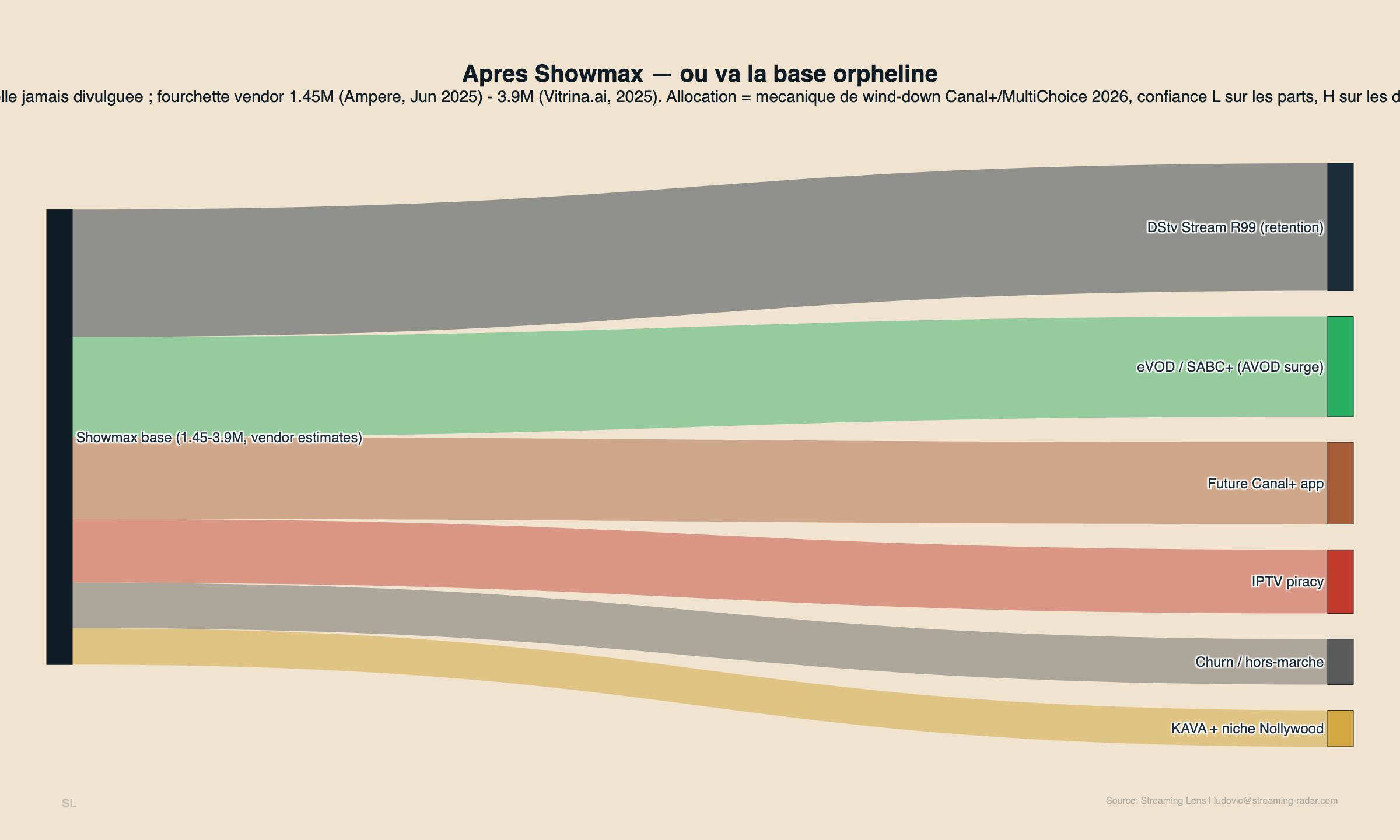

La fin a été à l’image du reste. La migration de mai vers DStv Stream : pas de transfert de comptes, des saisons amputées, un catalogue HBO déjà reparti en janvier. Et le récit que tout le monde écrit s’arrête ici. Un pionnier tombé au champ d’honneur de la concurrence mondiale, quatre héritiers qui se partagent le terrain : les telcos, le gratuit, le vertical drama, YouTube.

Ce récit a un problème. Si Showmax est mort de la concurrence, pourquoi personne ne se bat pour ses abonnés ? Le Kenya a reçu une offre de transition : DStv Stream à 550 shillings par mois (3,70 euros) pendant douze mois, puis 4 200, soit 28 euros. Multiplié par 7,6 au treizième mois. Ce n’est pas une offre de rétention, c’est un filtre à porteurs de carte bancaire. Quand l’héritier principal trie l’héritage à l’entrée, c’est que l’actif ne valait pas la guerre qu’on nous a racontée.

Acte 2 · Le contre-rapport

Nous avions théorisé ce basculement fin février, avant la mort, dans La Grande Redistribution (1/2) et (2/2). Voici maintenant les pièces à conviction, avec leurs dates. Chacune est antérieure au 30 avril, ou s’en moque.

Pièce 1 · Le mur du paiement

La pénétration de la carte de crédit en Afrique : 3,92 % en moyenne sur 28 pays, de 0,31 % en Tanzanie à 20,06 % à Maurice. Autrement dit, un tunnel de paiement qui exige une carte échoue structurellement pour environ 96 % du continent.

Ce chiffre, je ne l’ai pas découvert dans une étude. Je l’ai vécu. Afrostream, que j’ai cofondé, avait levé 12,1 millions de dollars auprès d’Orange, M6 et Warner pour construire un Netflix africain avant l’heure. Le problème du paiement, nous l’avions vu dès le premier jour : à côté de Stripe ou PayPal, les solutions locales étaient naissantes, et chaque paiement restait prisonnier de son opérateur. Alors nous avons construit notre propre système de facturation, multi-devises, multi-pays. Le code est toujours en ligne sur GitHub, figé en septembre 2017, pierre tombale en open source.

Et quand le rail numérique ne suffisait pas, nous passions au papier. Des codes-coupons vendus en bar-tabac. Des abonnements écoulés en coupons physiques sur les salons. Un test grandeur nature avec les vendeurs de rue de Château-Rouge, à Paris, pour roder le modèle avant de le déployer en Côte d’Ivoire. Nous sommes morts avant. Environ 4 millions de dollars évaporés, et une leçon gravée : en Afrique, ce n’est pas le contenu qui décide. C’est le rail.

Dix ans plus tard, le mur est intact. La page officielle des moyens de paiement d’Apple n’accepte le mobile money nulle part sur le continent ; la facturation opérateur existe dans un seul marché africain, l’Afrique du Sud. Apple TV+ rejoue Afrostream en ce moment même, avec les moyens d’Apple et le même angle mort. Pendant ce temps, de l’autre côté du mur : 1,1 milliard de comptes mobile money, 1 100 milliards de dollars traités en 2024, 65 % des flux mondiaux en valeur, 74 % en volume, selon la GSMA, l’association mondiale des opérateurs mobiles. Au Kenya, 86,6 % des adultes. Le continent n’a pas un problème de paiement. Il a un autre système de paiement, et le streaming occidental a passé dix ans à faire comme s’il n’existait pas.

Relisez la falaise kényane avec cette grille : ×7,6 au mois 13 n’est pas une erreur de tarification, c’est un aveu. Et Moment, la fintech maison de Canal+ (635 millions de dollars de transactions en 2025, contre 85 l’année d’avant), est l’autre aveu : la bataille était là depuis le début. 71 % des nouveaux abonnés streaming dans le monde choisissent désormais une offre avec publicité ; en Afrique, ce n’était pas une option de repli. C’était le seul chemin, et personne ne l’a pris à temps.

Pièce 2 · L’infrastructure n’a pas attendu

Pendant les dix-huit derniers mois de Showmax, le continent ajoutait presque un pays Starlink par mois : 23 pays opérationnels en octobre 2025, 25 en novembre, 27 en mars 2026. Au Nigeria, Starlink est devenu le deuxième fournisseur d’accès du pays : 91 991 abonnés au quatrième trimestre 2025 contre 108 525 pour Spectranet, le leader désormais en ligne de mire. Le kit, lui, est passé de 530 à 216 dollars. Au Kenya, le plan d’entrée à 10 dollars pour 50 Go est le moins cher du continent. Amazon a obtenu en janvier le permis nigérian de sa constellation Kuiper, effectif fin février. Airtel a signé du direct-to-cell avec SpaceX sur quatorze marchés en décembre.

Gardons la tête froide : 22 282 abonnés Starlink au Kenya, 0,9 % du marché, quand Safaricom en gagne 43 000 sur le même trimestre. C’est un signal de direction, pas une bascule de masse. Mais c’est précisément ce qui accable le récit officiel : la connectivité n’était pas le goulot. Le blocage le plus emblématique est sud-africain (30 % d’actionnariat local exigé, 18 millions de personnes sans haut débit), et cette impasse-là dit la vérité du secteur : la vraie guerre du streaming africain se joue dans les ministères des télécoms, pas dans les catalogues. Une phrase sur les datacenters, une seule : l’Afrique héberge 2 % de la capacité mondiale pour un humain sur six. Ce continent regarde sa vidéo depuis les serveurs des autres.

Pièce 3 · Les telcos possédaient déjà le rail

MTN a lancé One TV le 8 juin : gratuit, publicité, paiement à l’acte ou abonnement, réglable en crédit téléphonique ou en MoMo, le porte-monnaie mobile maison, 307 millions d’abonnés derrière, une technologie Synamedia négociée courant 2025, le Nigeria d’abord. Cinq semaines après l’enterrement. Une plateforme ne se construit pas en cinq semaines : c’est un calendrier qui n’a pas attendu le mort. Et restons honnêtes : MTN a déjà échoué une fois sur ce terrain, FrontRow, il y a dix ans. Posséder le rail ne garantit pas de savoir programmer. Mais cette fois, le produit est construit sur le rail, pas à côté.

Orange pousse Max it depuis novembre 2023 : 23 millions d’utilisateurs mensuels, 16 pays, 50 millions de plus visés d’ici 2028, 35 matchs de la Coupe d’Afrique des nations diffusés uniquement sur mobile, et une zone Afrique devenue le premier moteur de croissance du groupe. Et puis il y a ce détail kényan : chez Safaricom, 1 Go de YouTube coûte 10 shillings de l’heure, sept centimes d’euro. YouTube n’est pas une application qu’on installe. C’est une ligne du forfait. Le terrain de l’attention était pré-vendu par les telcos pendant que les analystes comptaient les abonnés de la vidéo par abonnement, la SVOD.

Pièce 4 · Canal+ non plus n’a pas attendu

Canal+ est entré au capital de Marodi TV en mars 2024 : la fabrique sénégalaise aligne 8,46 millions d’abonnés YouTube fin 2025, 1,38 million de plus en un an, 4,4 milliards de vues, première chaîne d’Afrique francophone. Côté francophone, Canal+ n’a pas hérité de Showmax : il avait acheté la fabrique YouTube wolof deux ans avant l’enterrement. Ajoutez ROK au Nigeria, Plan A en Côte d’Ivoire, Zacu au Rwanda, un bundle Netflix qui tourne depuis juillet 2025 dans 24 pays, et une cotation à Johannesburg le 3 juin qui honorait un engagement réglementaire pris dès 2025. Rien, dans ce calendrier, ne ressemble à une réaction.

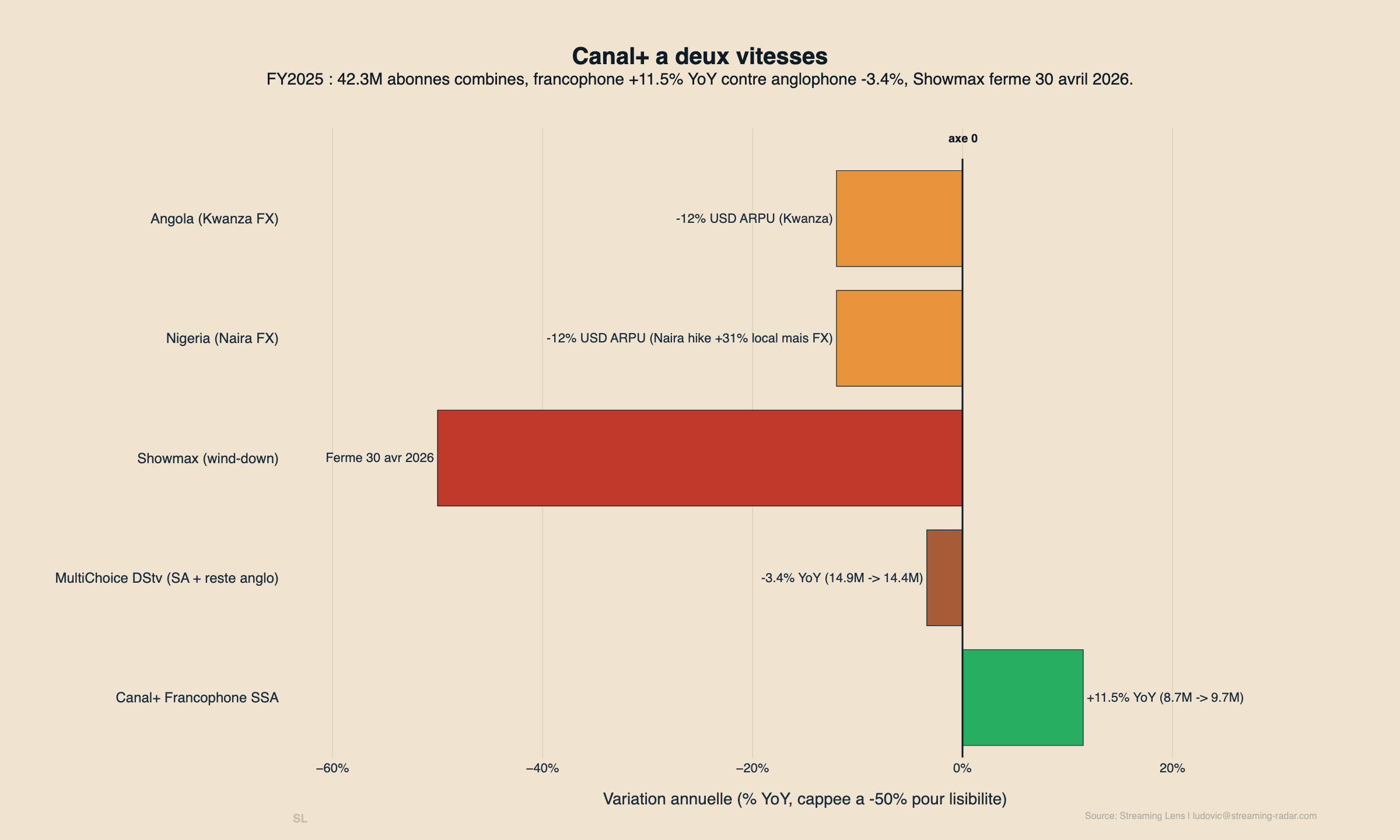

Les chiffres du groupe disent un marché coupé en deux : le pôle francophone progresse de 11,5 % (8,7 à 9,7 millions d’abonnés) quand l’anglophone recule de 3,4 %. Et Mignot a donné la raison en mars, avec une franchise rare : 38 euros de coût d’installation en zone MultiChoice, contre 13 en zone Canal+. Le mur d’entrée, version pay-TV. DStv Stream, le repli streaming de la maison, croît de 139 % avec 90 % de nouveaux clients. La maison a déjà choisi : du premium pour porteurs de carte, et des rails de paiement pour le reste.

Canal+ à deux vitesses : le pôle francophone progresse de 11,5 %, l’anglophone recule de 3,4 % (exercice 2025). Source : Streaming Lens.

Pièce 5 · Les formats tournaient déjà

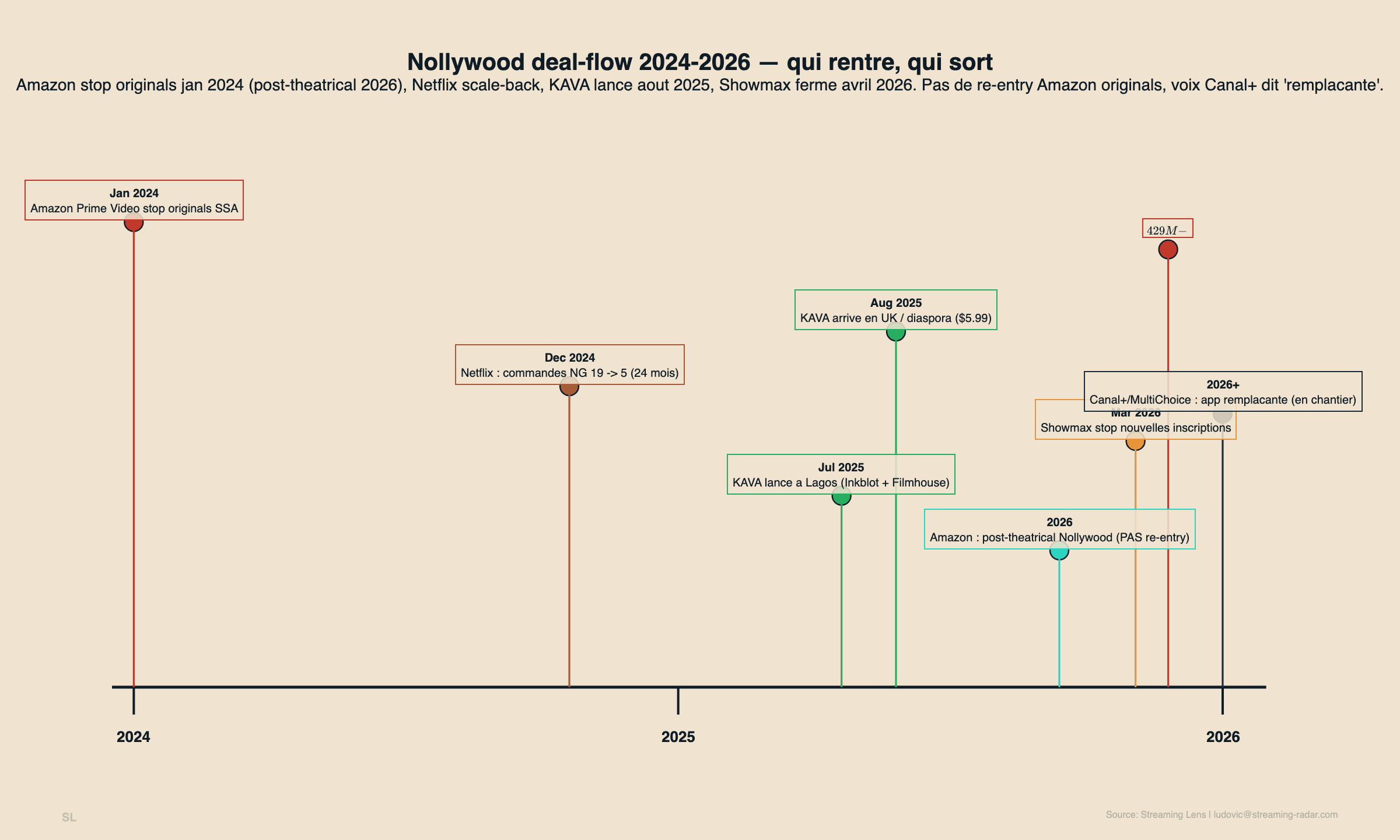

En 2025, le continent ne comptait aucune plateforme native de vertical drama. En mai 2026, cinq titres africains sont en ligne. Entre les deux, toutes les dates précèdent le décès ou s’en moquent. EbonyLife ON Plus, la plateforme de Mo Abudu, est lancée mondialement le 6 novembre 2025 et entre au format vertical en février avec Love Me Twice. Both Worlds et Freeli Films annoncent au Joburg Film Festival, le 5 mars, la première coproduction US-Afrique du format, avec Taye Diggs. La Digital Creator Africa Academy ouvre à Lagos en janvier : cohorte pilote de 25 et, selon sa fondatrice, cinq commandes internationales décrochées quatorze jours après la clôture. Puis vient le « depuis » : CliffBox le 13 mai (qui se présente comme la première application dédiée du continent, un adjectif que trois acteurs revendiquent à des périmètres différents), Viu Shorts en Afrique du Sud, et au Caire les deux premiers micro-dramas de WATCH IT qui prennent les places 1 et 2 du classement.

L’économie mondiale du format pèse 11 milliards de dollars en 2025, dont 3 hors de Chine, 14 projetés pour 2026 selon Omdia. Un titre africain se produit autour de 25 000 dollars. Et la monétisation (déblocage à l’épisode, plans au jour ou à la semaine) colle exactement aux rythmes de dépense que le mobile money a installés. Relisez la Pièce 1 : ce format n’attend pas le rail. Il est né dessus.

Pièce 6 · Les créateurs, la couche que le récit oublie

Netflix comptait environ 170 000 abonnés au Nigeria (chiffre Omdia de 2023, le dernier fiable). YouTube y touche 35 millions d’adultes sur mobile. Deux cents fois plus, en ordre de grandeur, dans le plus grand marché du continent. Le temps de visionnage YouTube a crû en un an de 15 % au Nigeria, 20 % en Afrique du Sud, 30 % au Kenya ; plus de 10 millions de dollars d’AdSense ont été versés aux créateurs nigérians sur la seule année 2024. Même l’écran du salon s’organisait : V, le système des téléviseurs Hisense, a ouvert son inventaire publicitaire africain aux annonceurs le 16 février, deux mois et demi avant la fermeture. La guerre du streaming africain que la presse a couverte pendant dix ans était un théâtre d’ombres. Le marché de l’attention n’a jamais habité chez Showmax.

Garde-fou, parce qu’on ne remplace pas un mythe par un autre : la monétisation YouTube n’est ouverte que dans 12 pays africains sur 54. Plus de 70 % des vues du Nollywood YouTube viennent de la diaspora (Londres, Houston, Toronto, Dubaï), parce que le CPM nigérian, ce que rapportent mille vues publicitaires, ne nourrit personne : 2,89 dollars, contre 6,50 en Afrique du Sud. Et 56 % des créateurs gagnent moins de 100 dollars par mois. C’est une économie réelle et une économie de subsistance, les deux à la fois.

La question n’est pas de savoir qui hérite. Personne n’hérite. Tout le monde était déjà servi, jusqu’à la onzième offre gratuite rien qu’en Afrique du Sud : Afree TV, lancée par Sentech fin avril, à quelques jours du dernier souffle.

Où va la base orpheline de Showmax. Destinations documentées, parts indicatives : c’est la mécanique de liquidation, pas une mesure d’audience. Source : Streaming Lens.

Acte 3 · Ce qui est vraiment mort

Cause du décès : le rail, pas le contenu. Mais en refermant le dossier, le légiste note ce que personne n’a réclamé dans la succession. De 2015 à 2026, Showmax a été le plus gros commanditaire de fiction originale du continent, devant tous les streamers mondiaux. Wyfie, Spinners, Khaki Fever, Adulting : des séries qui prenaient des risques que les chaînes linéaires de DStv (Africa Magic, kykNET) ne prendront jamais.

Qui signe ces chèques maintenant ? Amazon est parti en janvier 2024 et n’est revenu qu’en acheteur de droits post-salles. Netflix a gelé ses commandes d’originals nigérians depuis novembre 2024. Le régulateur nigérian assure qu’il commande encore, à un rythme réduit ; nos données de rapport tracent la chute, de 19 titres à 5. Et son geste du 10 juin dit le reste : ScreenCraft Pathways, un programme de formation en Afrique du Sud. Former des talents coûte moins cher que commander des séries, et fait de meilleures photos. Le dernier commanditaire forme au lieu de commander, et commande quatre fois moins.

Nollywood, 2024-2026 : qui rentre, qui sort. Amazon se retire en janvier 2024, Netflix passe de 19 à 5 titres. Source : Streaming Lens.

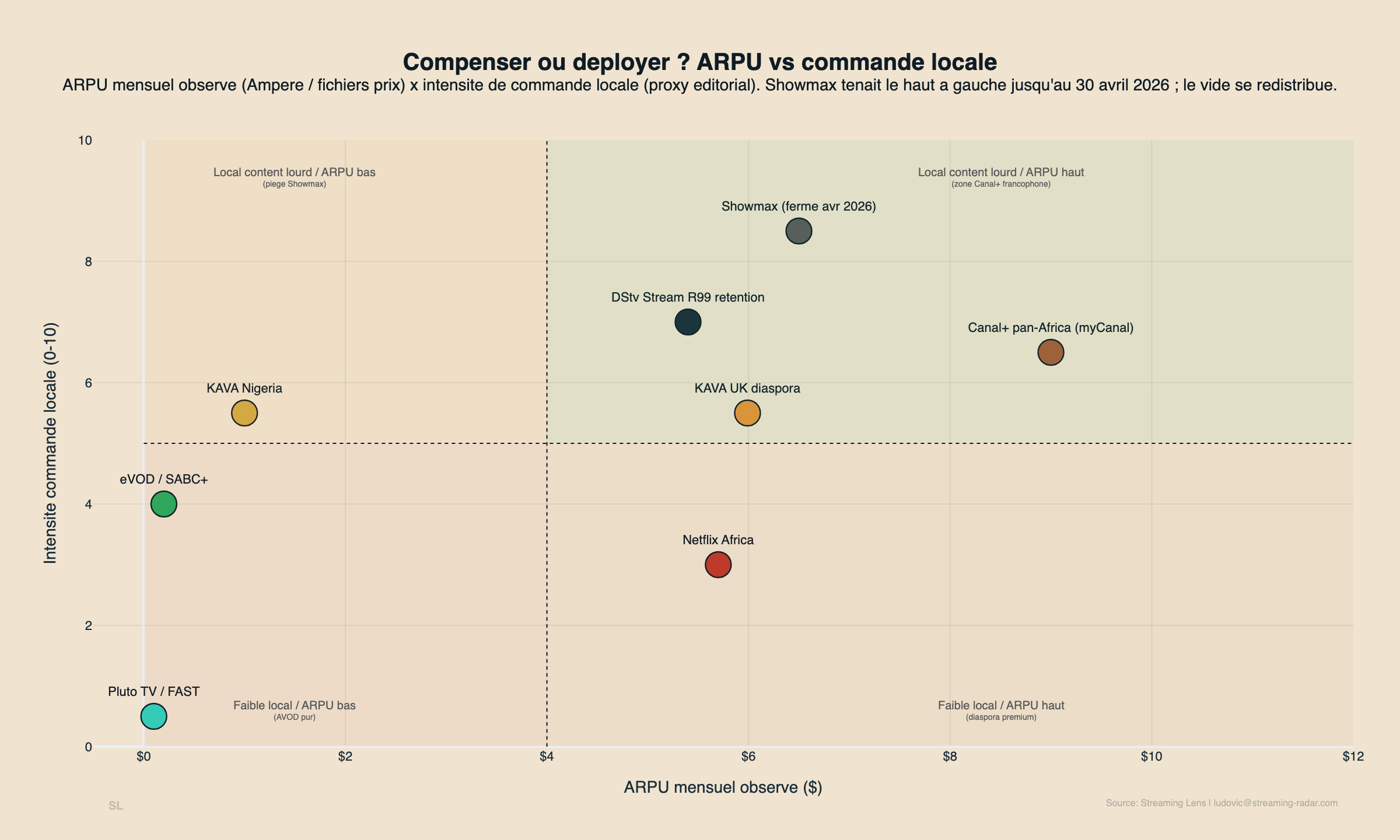

Revenu par abonné contre intensité de commande locale : le quadrant que Showmax occupait seul est vide depuis le 30 avril. Source : Streaming Lens.

CANEX met du capital africain là où les streamers se retirent : une facilité doublée à 2 milliards de dollars, un fonds film à 1 milliard, des tickets de 500 000 à 5 millions posés à Cannes le 14 mai. Et Clarissa, financée à 100 % par du capital africain, est repartie avec NEON comme distributeur américain. C’est une excellente nouvelle, et ce n’est pas la même chose : CANEX investit dans de la propriété intellectuelle exportable et bancable. Personne, dans ce paysage, ne financera le prochain Wyfie. Les scénaristes sont les seuls vrais orphelins de cette succession.

Les institutions, elles, arrivent comme toujours après l’autopsie : la Competition Commission sud-africaine s’est saisie le 17 mars, le Parlement a auditionné fin mars, le COMESA observe. On enquêtera sur le cadavre. Le dossier qui compte est ailleurs.

Et regardez où tout converge depuis l’enterrement. La cotation de Canal+ le 3 juin : à Johannesburg. ScreenCraft Pathways le 10 juin : en Afrique du Sud. La Competition Commission, le Parlement : sud-africains. Amazon ne revient qu’en acheteur de droits après salles. Pourquoi maintenant, pourquoi là ? Parce que l’Afrique du Sud est la dernière province où les rails du modèle occidental existent encore : le smartphone y frôle les 95 %, le téléviseur connecté y touche déjà 8 millions de personnes, c’est le seul marché africain où Apple accepte la facturation opérateur, et la seule place financière où un groupe parisien peut ancrer du capital institutionnel local. Quant au calendrier de Netflix, chacun jugera : un programme de formation annoncé six semaines après la fermeture, pendant que le Parlement audite le paysage post-Showmax, c’est de la bonne volonté à prix d’ami sous le regard du régulateur. Le mouvement d’ensemble est cohérent, et il faut le nommer : après la défaite du modèle, on regroupe les garnisons dans la seule citadelle où il fonctionne encore. La reconstruction, elle, se jouera ailleurs (au Nigeria, en zone francophone, en Afrique de l’Est), sur des rails que la citadelle ignore.

Épilogue · La reconstruction : n’ayez pas peur des modèles qui n’existent pas encore

Et maintenant, la question que le deuil interdit de poser : et si c’était une libération ?

Le modèle occidental a eu ses dix ans d’essai en Afrique. Bilan : plus d’un milliard de dollars au cimetière : Showmax, les pertes africaines de Netflix, iROKOtv, Afrostream et les autres. Le « Netflix africain » est une catégorie qui a tué tous ceux qui l’ont habitée. Il faut le dire sans nostalgie, et surtout sans honte : ce modèle a échoué. Pas par manque de talent. Pas par manque d’audience : trente-cinq millions de Nigérians regardent tous les mois. Par incompatibilité de rail et de revenu par abonné. On a importé une machine conçue pour des cartes de crédit et un revenu moyen de 15 dollars par abonné dans un continent à 3,92 % de cartes et des forfaits à l’heure.

Le modèle est tombé sous son propre poids : un milliard de dollars brûlé, des scénaristes orphelins, personne pour s’en réjouir. Et il n’a pas quitté le terrain en tombant. Netflix est toujours là, en formateur. Apple est toujours là, derrière son mur de cartes. Canal+ est toujours là, en propriétaire premium coté à Johannesburg. C’est le piège des lendemains d’effondrement : reconstruire à l’image de ce qui vient de s’écrouler, parce que c’est le seul plan dont on a les schémas. Le « Netflix africain 2.0 » sera la première tentation de la reconstruction. La prochaine équipe qui lèvera des fonds sur cette promesse devra au moins répondre à une question : qu’est-ce qui sera différent, cette fois, d’un mort à un demi-milliard d’euros de pertes cumulées ?

Les deux marchés qui ont gagné chez eux n’ont pas copié Netflix. La Chine a inventé la machine à sous narrative : le vertical drama, épisodes d’une minute, coin-unlock au moment où le suspense culmine, 11 milliards de dollars en 2025. Un modèle que l’industrie mondiale a d’abord trouvé vulgaire et qu’elle copie aujourd’hui jusqu’à Hollywood. L’Inde a inventé le streaming de masse à bas prix : le cricket en accès libre, des abonnements au prix d’un thé, l’échelle d’abord, la marge ensuite. Aucun des deux ne ressemble à HBO. Les deux sont rentables là où le modèle HBO ne l’a jamais été.

L’Afrique n’a pas encore son modèle. Et alors ? La Chine n’avait pas le sien en 2018. Les briques, elles, existent déjà et n’appartiennent qu’au continent : le seul système de paiement au monde où circulent 65 % des flux mobile money de la planète ; YouTube vendu à l’heure dans les forfaits ; des fabriques comme Marodi qui produisent des milliers d’heures de fiction wolof regardées quatre milliards de fois ; une académie à Lagos qui place des commandes internationales en quatorze jours ; un format à 25 000 dollars le titre, calé sur des plans à la journée. Ce que nous bricolions en papier à Château-Rouge en 2016 (payer petit, payer cash, payer sans banque), le mobile money et le déblocage à l’épisode l’ont industrialisé dix ans plus tard. Je n’en tire aucun mérite rétroactif : nous nous sommes trompés sur assez d’autres choses, et nous sommes morts. Je note seulement que le besoin, lui, n’a pas bougé. Le prochain géant du streaming africain ne sera pas un Netflix avec plus de soleil. Ce sera peut-être une machine à sous en wolof. Un Hotstar en swahili. Un modèle de crédit téléphonique que personne n’a encore nommé. Il aura l’air étrange. La machine à sous chinoise aussi avait l’air étrange, vulgaire disait-on, avant de peser onze milliards. Je peux me tromper sur la forme que ça prendra. Sur le point de départ, le dossier est clos : les modèles importés tels quels ont fini au cimetière, avec une technologie en location et des abonnés que personne ne réclame.

Showmax est mort le 30 avril. Pas la fiction africaine, pas l’audience, pas l’argent : un modèle. Le deuil utile s’arrête là. Wyfie attend toujours un commanditaire ; il ne viendra ni de Los Gatos, ni de Paris. Et pendant que tout le monde regardait l’enterrement, MultiChoice a ouvert la Coupe du monde à tous ses tiers d’abonnement : quand le pay-TV n’a plus qu’un seul produit d’appel universel, le sport en direct, il reste une dernière guerre à raconter.

Les données de cet article proviennent des rapports Africa Streaming 2026 et Vertical Invasion 2026 : plus d’un millier de points de données sourcés, du cimetière de la SVOD à l’économie du vertical drama.