Hors-Série : La Grande Redistribution (1/2) - Le cimetière à 601 millions de dollars

En une semaine de février 2026, le streaming africain a basculé. Showmax déclare forfait, les micro-dramas battent Netflix sur mobile, et l’Afrique lance sa première académie de vertical drama. Premiè

Le 19 février 2026, une plateforme appelée Mansa - fondée par David Oyelowo et Nate Parker, active depuis 2023 - lance un hub de micro-dramas verticaux. 27 épisodes de deux minutes. Filmés à la verticale. Débloqués par un système de coins virtuels. Pas d’abonnement. Pas de catalogue de 10 000 titres. Mobile-first, point.

Le lendemain, David Mignot - CEO de MultiChoice et de Canal+ Afrique, 40 millions d’abonnés, 70 pays - prononce sept mots dans un entretien avec TechCentral : “Financially speaking, business-wise speaking, the thing is not flying.”

Il parle de Showmax. Le “Netflix africain”(Ce trope est maléfique). 4,9 milliards de rands de pertes sur un seul exercice fiscal, +88% par rapport à l’année précédente. Des pertes tellement massives qu’elles ont fait plonger le résultat opérationnel de MultiChoice de 49%.

“We can’t continue,” conclut Mignot.

Quatre jours plus tard, le 23 février, Omdia lâche ses données à MIP London : les apps de micro-dramas génèrent plus de temps de visionnage mobile quotidien que Netflix, Disney+ et Amazon Prime Video. ReelShort : 35,7 minutes par utilisateur par jour. Netflix : 24,8. Le format que tout le monde regardait de haut il y a un an vient de dépasser les géants. Sur l’écran qui compte en Afrique : le smartphone.

Et cette semaine, le 6e OTT Content Streaming Summit se tient à Cape Town. L’industrie africaine du streaming réunie au même endroit, au même moment. L’ironie est parfaite : ils discutent de l’avenir du streaming africain pendant que cet avenir bascule sous leurs pieds.

Bienvenue dans la grande redistribution.

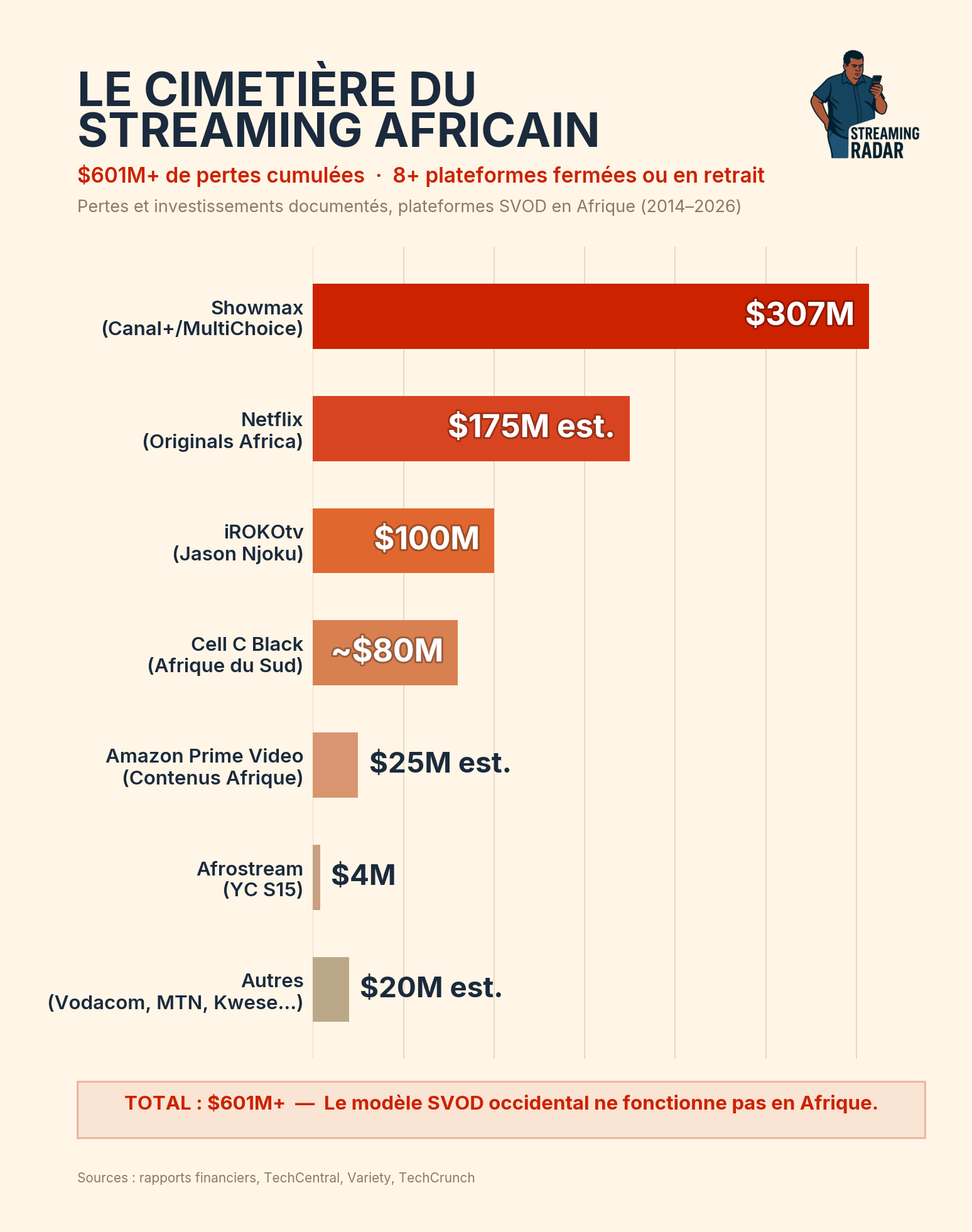

Le cimetière à 601 millions de dollars

Pour comprendre ce qui se joue, il faut d’abord mesurer le carnage.

Showmax : 307 millions de dollars de pertes cumulées. Relancé en février 2024 avec une refonte complète - nouvelle appli sur la techno Peacock de Comcast/NBCUniversal, nouveau branding, 44 marchés, un abonnement mobile à 69 rands pour la Premier League. Yolisa Phahle avait projeté 16 millions d’abonnés et 1 milliard de dollars de revenus annuels dans les cinq ans. Réalité : objectifs non atteints, revenus en baisse de R1,32 milliard à R1,05 milliard, churn supérieur aux prévisions. Et pourtant, 9 des 10 émissions les plus regardées depuis la refonte étaient des productions locales. Le contenu n’est pas le problème.

Netflix : plus de 220 millions investis en contenus africains entre 2021 et 2024 (Afrique du Sud, Nigeria, Kenya), soit le double des dépenses annuelles moyennes de 2016 à 2022. Mais un retrait progressif des productions nigérianes depuis 2024. Amazon a tout simplement plié les gaules en janvier 2024 - licenciement de Gideon Khobane, annulation de tous les nouveaux projets africains. Maxime Saada, PDG de Canal+, n’a pas manqué de le souligner dans le Sunday Times en janvier : “One of them, a very big platform, pulled out of South Africa in terms of producing content. They were very aggressive a few years ago; not anymore.”

iROKOtv, le pionnier de Jason Njoku, 100+ millions levés : fermé en 2024. Son verdict : “There is no market for paid services.” Dix ans et 100 millions de dollars pour arriver à cette conclusion.

Et ce ne sont que les gros. Cell C Black : 80 millions brûlés en Afrique du Sud. Vodacom Video Play : fermé. MTN VU : fermé. Kwese TV au Zimbabwe : fermé. Afrostream (Y Combinator S15) : 4 millions de dollars. Total des pertes documentées, plateformes SVOD en Afrique, 2014-2026 : plus de 601 millions de dollars.

Notre rapport Africa Streaming 2026 compile l’intégralité de ces données : 18 600+ datapoints, 14 marchés, 123 entreprises, 256 sources vérifiées. C’est la base de données structurées la plus complète sur le streaming africain. Point.

Je peux en parler avec un minimum de recul : en 2014, j’ai créé Afrostream, SVOD dédiée aux contenus africains et afro-descendants. 1,5 million de dollars levés en 2015, Y Combinator, jusqu’à 4 millions au total avant la fermeture. Pratiquement au même moment qu’iROKOtv, qui avait commencé sur YouTube avant de monter sa propre plateforme. Deux approches, même destination : le cimetière.

Ce que j’ai appris - et que la plupart des analyses occidentales ratent - c’est simple. Le problème n’est pas le contenu. Le contenu africain existe, il est abondant, il trouve son audience. Le problème n’est pas les devices : Mignot lui-même parle de 600 millions de smartphones. Le vrai problème, celui qui tue les plateformes SVOD en Afrique, c’est la monétisation.

54 pays, 54 systèmes de paiement. Bon courage.

Le coût de la data a longtemps été un frein majeur. Il se résout. Starlink : 9 millions d’utilisateurs fin 2025, 23 pays africains, offres à 10 dollars pour 50 Go au Kenya, partenariat Direct-to-Cell avec Airtel Africa sur 14 marchés dès 2026. Amazon Project Kuiper vient d’obtenir sa licence au Nigeria - 3 236 satellites, lancement commercial 2026. Eutelsat a connecté un million de personnes en Afrique subsaharienne via OneWeb LEO. Le câble 2Africa de Meta - 45 000 km, le plus long du monde - encercle le continent. L’infrastructure arrive. Vite.

Mais voilà : même avec Starlink à 10 dollars et la fibre qui se déploie, la capacité à encaisser de l’argent reste structurellement cassée. Le mobile money, c’est bien. Mais dans la vraie vie, c’est l’USSD et le STK (SIM Toolkit, le menu de paiement intégré dans la carte SIM) qui prévalent. Paystack et Flutterwave ont fait avancer les choses. La réalité reste brutale : 54 pays, des dizaines de systèmes de paiement, même les zones franc CFA ne créent pas d’équivalent à une zone euro.

Orange Money, 100 millions de clients, 17 pays, +18% en 2025, aurait pu devenir le “WeChat Pay africain”. La couverture est là. Le partenariat Visa signé en décembre 2025 va dans le bon sens - cartes virtuelles déployées au Botswana, à Madagascar, en Côte d’Ivoire. Mais les filiales d’Orange en Afrique sont des joint ventures avec des partenaires locaux aux intérêts divergents. Orange Côte d’Ivoire et Orange Sénégal n’ont pas les mêmes actionnaires minoritaires, pas les mêmes priorités, pas les mêmes roadmaps. 17 pays, mais pas une plateforme de paiement unifiée. La fragmentation de l’opérateur reflète celle du marché qu’il aurait pu résoudre.

Pour les Français : imaginez que chaque département ait sa propre monnaie, sa propre banque, son propre terminal de paiement. Et que Nantes soit encore en Bretagne comme en 851 sous Erispoë. Vous voulez vendre un abonnement streaming à 5 deniers par mois là-dedans. Bon courage.

Netflix compte 169 600 abonnés au Nigeria. YouTube ? 31,6 millions d’utilisateurs. Ratio : 186 pour 1. Le SVOD à 10 dollars par mois avec paiement par carte bancaire, c’est un produit conçu pour des marchés bancarisés. L’Afrique n’en est pas un. Pas encore.

Mais 601 millions, c’est le prix d’une leçon

Et c’est là que ça devient intéressant. Parce que pendant que les anciens modèles crèvent, de nouveaux se montent. Et ils n’ont rien à voir avec ce qui précède.

Dans la seconde partie de cette enquête, on passe de l’autopsie aux signaux vitaux. Sept modèles en compétition simultanée, documentés dans le rapport Africa Streaming 2026 :

Canal+ joue le même playbook qu’en France : Showmax condamné, DStv gèle ses prix 2026, Netflix bundlé en Afrique francophone. La super app agrégateur avec les décodeurs comme cheval de Troie.

VIDAA débarque en Afrique : le #2 mondial des OS smart TV (Hisense, Toshiba, 400+ marques) signe Reach Africa pour la pub CTV au niveau du système d’exploitation. Zéro abonnement. La TV gratuite financée par la pub, directement dans l’OS.

Mansa et le vertical drama : $12M levés, coin-unlock gamifié, 35,7 min/jour de temps mobile vs 24,8 pour Netflix. Marché mondial de $14 milliards fin 2026.

La première académie de micro-drama du continent : 500 cinéastes formés au Nigeria, Kenya, Afrique du Sud, Zambie. Des équipes complètes prêtes à produire pour ReelShort et DramaBox.

Ethio Telecom lance teleStream : 60 chaînes, 350 titres VOD, paiement telebirr. 78 millions d’abonnés mobiles comme base installée.

Le satellite redistribue les cartes : Starlink dans 23 pays, Amazon Kuiper au Nigeria, Eutelsat connecte le Gabon par rail.

L’audience que personne ne cible : la cible primaire du vertical drama, c’est pas les 18-25 ans TikTok. Ce sont les femmes de 45-65 ans, consommatrices de soap opéra, pouvoir d’achat supérieur. En Afrique, c’est de la dynamite.

Lundi prochain, la suite. 601 millions de pertes, c'est le prix d'une leçon. Février 2026 raconte aussi l'autre histoire : un format à 35,7 min/jour d'engagement mobile, une académie qui forme 500 cinéastes au vertical drama, un telco éthiopien avec 78 millions d'abonnés mobiles en base. Et les données Omdia pour le prouver.

Ludovic est consultant streaming et OTT, spécialisé en data intelligence et IA. Il accompagne plateformes et contenus dans l’optimisation de leurs offres SVOD, AVOD et FAST.

Freelance - Prendre rendez-vous

📊 Rapport complet Africa Streaming 2026 (18 600+ datapoints, 14 marchés, 123 entreprises) : lens.streaming-radar.com/africa-streaming-2026