Les vendeurs de pioches de la ruée vers le vertical

Quand une app de feuilletons mobiles brûle 1$ pour acquérir un utilisateur, qui empoche vraiment ? Spoiler : pas l’app.

TL;DR

Une nouvelle catégorie du divertissement mobile, le vertical drama, est en train de passer de zéro à 26 milliards de dollars en cinq ans. Tout le monde écrit sur les apps qui font tourner la machine : ReelShort, DramaBox, Hongguo. Personne, ou presque, n’écrit sur l’infrastructure qui les saigne à blanc en coulisses. Pourtant c’est là, et nulle part ailleurs, que la rentabilité se trouve. La plus grosse régie publicitaire mobile de la planète tourne à 58% de marge nette. La seule app de vertical drama ouvertement rentable au monde tourne à 3%. Une agence dédiée à acheter des utilisateurs pour ces apps admet publiquement que sur certains de ses contrats, elle perd de l’argent, et son business marche très bien quand même, parce que les apps reviennent. Voilà le vrai business du vertical drama. Les mineurs s’épuisent. Les marchands de pioches impriment.

Cet article est en deux parties. La première (gratuite) explique le marché : c’est quoi le vertical drama, comment marche la pub mobile, et pourquoi il y a un paradoxe au cœur de l’économie de ces apps. La seconde (réservée aux abonnés Streaming Radar) déroule l’analyse complète : qui sert les pubs, qui fabrique les créas, pourquoi les nouveaux entrants se trompent de côté du trade, et pourquoi ByteDance vient de tout déstabiliser en février 2026.

Partie I : Setup

1. Le vertical drama, c’est quoi exactement

Petit test rapide. Tu as déjà entendu parler de ReelShort ? DramaBox ? Hongguo ? Si non, tu fais partie de l’écrasante majorité des observateurs sérieux du streaming en 2026, et c’est exactement ça le problème. Pendant qu’on ne regardait pas, une catégorie à 26 milliards de dollars a poussé sur nos téléphones, et son cœur de cible n’est même pas celui qu’on imagine. Selon Media Partners Asia, l’audience qui paie le plus aux États-Unis, ce sont des femmes urbaines aisées de 30 à 60 ans. Pas des adolescents. Pas le public TikTok. Des gens qui ont un emploi, un crédit immobilier, et 4,70 dollars de panier moyen par téléchargement à brûler sur des feuilletons à cliffhanger.

Le vertical drama, qu’on appelle aussi micro-drama ou duanju (du chinois), est un format audiovisuel né en Chine vers 2021 et qui a explosé à l’international en 2023-2024.

Le principe : des feuilletons filmés à la verticale (donc conçus pour être regardés sur smartphone, jamais sur télé), découpés en épisodes ultra-courts d’environ 90 secondes, qui finissent quasi systématiquement sur un cliffhanger. Une “saison” complète fait entre 60 et 100 épisodes, ce qui donne en gros un long-métrage haché en bouchées de 90 secondes. Les sujets sont sans honte : le milliardaire qui tombe amoureux de sa femme de ménage, le loup-garou sexy qui revient se venger de son ex, la patronne tyrannique qui découvre que son nouvel employé est en fait un PDG sous couverture. Ce sont des telenovelas pour la génération scroll.

L’astuce économique : les premiers épisodes (typiquement 5 à 15) sont gratuits. Tu te fais hooker. Et juste au moment où tu es accroché, l’app te demande de payer pour débloquer la suite, soit en achetant des “coins” (la monnaie virtuelle de l’app), soit en acceptant de regarder une publicité pour gagner un épisode gratuit. Ce point précis, où le cliffhanger devient un déclencheur de paiement, c’est tout le génie commercial du format.

L’échelle est devenue sérieuse, et vite. ReelShort, l’app pionnière à l’international, revendique 55 millions d’utilisateurs actifs mensuels (Wired, juillet 2025). Au premier trimestre 2025, ReelShort et ses principaux concurrents (DramaBox, GoodShort, DramaWave) ont engrangé près de 700 millions de dollars rien qu’en achats intégrés sur cette seule période, soit environ 4 fois plus qu’à la même période un an plus tôt. Globalement, ces apps ont été téléchargées 370 millions de fois au Q1 2025, soit 6 fois plus qu’un an plus tôt (Sensor Tower).

Et si tu as encore un doute sur l’échelle commerciale du truc, voilà le data point qui m’a convaincu. Hanon Beauty, une marque chinoise de cosmétiques, a généré environ 3,34 milliards de yuans (à peu près 462 millions de dollars) de chiffre d’affaires direct en sortant cinq séries micro-drama brandées sur Douyin. Lis-le deux fois. Pas de la pub. Pas de la notoriété. Du cash, en sortie de caisse, attribué directement à cinq feuilletons verticaux. Une marque cosmétique chinoise dont tu n’as jamais entendu parler vient de transformer cinq mini-séries de 90 secondes en l’équivalent du chiffre d’affaires annuel d’une PME du CAC mid 60. C’est ça l’échelle réelle du vertical drama quand l’écosystème est intégré jusqu’au bout, comme il l’est en Chine. On y reviendra.

En Chine, le marché est encore plus mature. Selon Media Partners Asia (rapport de septembre 2025), il y a 830 millions de viewers de micro-drama en Chine en 2025, dont environ 60% paient ou transactent. Le revenu total chinois de la catégorie est passé de 0,5 milliard de dollars en 2021 à 9,4 milliards en 2025, et devrait franchir les 16 milliards d’ici 2030. À l’échelle mondiale, le total approche les 26 milliards de dollars d’ici 2030. C’est dans la même région que l’ensemble du box-office cinéma mondial. Laisse infuser une seconde. Le cliffhanger sur le secret loup-garou milliardaire est en train de rattraper l’industrie du film.

Ce n’est plus une niche. C’est une catégorie majeure du divertissement mobile, et la presse trade adore en parler du point de vue des apps. Quel cliffhanger a viralisé. Quelle actrice est devenue une star aux Philippines. Quel épisode a sorti 2 millions en une semaine.

Le truc, c’est qu’il y a une autre histoire derrière. Une histoire qui parle d’argent et de tuyauterie. Et c’est celle-là qui m’intéresse, parce que c’est la seule où l’économie tient vraiment debout.

2. Comment marche la pub mobile, en 7 minutes

Pour comprendre le paradoxe au cœur du vertical drama, il faut d’abord comprendre comment une app gratuite sur ton téléphone gagne sa vie. Si tu connais déjà ce monde, tu peux sauter à la section suivante. Si tu ne le connais pas, lis bien, parce que sans ça la suite ne fait aucun sens.

Le problème de base : être trouvé

Quand tu lances une nouvelle app sur l’App Store ou le Play Store, tu fais face à un problème immédiat : il y a 5 millions d’autres apps. Personne ne va te trouver tout seul. Donc tu paies pour être trouvé. Tu vas voir Meta (Facebook, Instagram), TikTok et Google, et tu leur dis “voilà ma pub, montrez-la à des gens qui pourraient installer mon app”. Ces trois plateformes possèdent l’attention de la planète, donc elles peuvent te vendre cette attention.

Combien ça coûte ? On mesure ça avec une métrique qui s’appelle le CPI (cost per install), c’est-à-dire combien tu paies en moyenne pour qu’un utilisateur télécharge effectivement ton app après avoir vu ta pub. Aux États-Unis sur iOS, en 2026, le CPI pour une app de vertical drama tourne entre 4 et 8 dollars. Au Brésil ou en Indonésie, c’est 0,50 à 1 dollar. Cette différence va devenir importante dans une seconde.

L’achat d’utilisateurs s’appelle l’UA (user acquisition). C’est l’activité numéro un de toute app gratuite qui veut grandir, et ça représente typiquement 60 à 80% des dépenses totales d’une jeune app.

Comment l’app gagne de l’argent ensuite

Une fois que l’utilisateur a installé l’app, l’app doit récupérer son CPI, et plus, sinon elle perd de l’argent à chaque install. Il y a deux grandes façons de le faire :

Modèle 1 : l’achat dans l’app (en jargon, IAP, pour in-app purchase). L’utilisateur paie directement, en achetant des coins, un abonnement, du contenu débloqué. C’est le modèle ReelShort et DramaBox sur les marchés occidentaux. Le truc à savoir : Apple et Google prennent automatiquement 30% sur tous ces paiements, parce que c’est leur magasin. Donc sur 10$ payés par l’utilisateur, l’app n’en touche que 7.

Modèle 2 : la publicité dans l’app (IAA, pour in-app advertising). L’utilisateur ne paie rien. À la place, l’app lui montre des pubs, et c’est l’annonceur qui paie l’app pour que sa pub soit vue. C’est le modèle Hongguo en Chine et de la majorité des apps gratuites grand public.

Et le modèle 3, qui est en réalité le plus courant : l’hybride. L’app fait les deux. Elle propose des achats pour les gros utilisateurs prêts à payer, ET elle sert de la pub à ceux qui ne paient pas. C’est ShortMax, NetShort, et beaucoup d’autres.

La pub dans l’app, ça marche comment

Pour servir des pubs dans son app, l’app doit s’intégrer à des régies publicitaires (en jargon : ad networks). Ce sont des intermédiaires qui ont d’un côté des annonceurs (des marques qui veulent que leur pub apparaisse sur ton téléphone) et de l’autre des apps publishers (des apps prêtes à montrer ces pubs en échange de revenu). Les principales régies publicitaires mobile sont AppLovin, Google AdMob, Unity Ads, Mintegral, ironSource, et plus récemment Pangle (qui appartient à ByteDance, la maison-mère de TikTok).

Comme une app a généralement plusieurs régies branchées en même temps, il faut un système qui décide en temps réel laquelle a la meilleure offre pour chaque pub à servir. Cette couche d’arbitrage s’appelle la médiation publicitaire. C’est elle qui, à chaque fois qu’un utilisateur ouvre une app, lance une mini-enchère entre toutes les régies branchées et choisit le mieux-disant. Et il y a une métrique principale qui sort de ces enchères : l’eCPM (earnings per mille), c’est-à-dire combien l’app gagne pour 1000 affichages de pub. Aux États-Unis sur iOS, l’eCPM moyen sur une pub vidéo bien placée tourne autour de 19 dollars. Au Brésil, c’est 2 dollars. Encore une fois, retiens cet écart de 10 fois entre les marchés riches et les marchés pauvres.

Le format magique : la pub vidéo récompensée

Il y a un format publicitaire spécifique qui domine totalement le mobile, et que tu connais sans le savoir : la pub vidéo récompensée (en jargon : rewarded video). Le principe : au lieu de t’imposer une pub que tu n’as pas demandée, l’app te propose un deal. “Regarde cette pub de 30 secondes et on te donne 10 coins gratuits / un épisode gratuit / une vie supplémentaire”. Tu cliques. Tu regardes la pub. Tu reçois ta récompense. Tout le monde est content : l’utilisateur a son truc gratuit, l’annonceur a un viewer attentif (parce que tu as choisi de regarder), l’app a touché son revenu.

C’est le format publicitaire le plus performant du mobile parce que personne ne fuit. Et c’est exactement ce que les apps de vertical drama font massivement : “regarde une pub pour débloquer le prochain épisode de ton feuilleton”. Parfait alignement entre l’envie du spectateur et l’envie de l’annonceur.

Le tracking : qui a vu quelle pub et qui a installé quoi

Un dernier morceau, parce qu’il revient à plusieurs reprises dans la suite. Quand tu lances une campagne d’achat d’utilisateurs sur Meta ou TikTok, tu veux savoir laquelle de tes 200 créatives publicitaires a effectivement généré des installs. Pour ça, tu utilises un outil d’attribution, qui retrace le parcours “j’ai vu cette pub à 14h32 puis j’ai installé l’app à 14h35”. Les principaux acteurs sont AppsFlyer, Adjust, et Tenjin. Sans eux, tu pilotes ton spend dans le brouillard.

Voilà. C’est tout ce que tu as besoin de savoir sur la pub mobile pour comprendre la suite. Pour résumer en une phrase : une app gratuite achète des utilisateurs en payant Meta/TikTok/Google, et elle les monétise en leur vendant des trucs (IAP) ou en leur servant des pubs (IAA), souvent sous forme de pubs vidéo récompensées contre une récompense in-app. L’écart entre le coût d’acquisition (CPI) et le revenu généré (eCPM ou IAP), c’est sa marge de manœuvre. C’est très peu pour la plupart, et c’est là que se cache le paradoxe.

3. Le paradoxe du dollar

Maintenant qu’on a le cadre, regardons concrètement où va l’argent quand une app de vertical drama dépense 1 dollar pour acquérir un nouvel utilisateur américain en 2026.

D’abord, contexte : le marché est saturé d’annonceurs. SocialPeta, qui tracke ce genre de données, a compté plus de 700 advertisers actifs mensuels rien que sur la verticale micro-drama fin 2025, en hausse de 63% sur un an. Tout ce monde se bat pour les mêmes utilisateurs américains, donc les prix montent.

Pour chaque dollar que cette app dépense en achat d’utilisateurs :

Entre 30 et 45 cents partent aux plateformes qui possèdent l’attention. Meta (Facebook, Instagram). TikTok. Google. C’est leur taxe de péage : “tu veux atteindre nos utilisateurs ? Tu paies”.

Entre 20 et 30 cents partent aux régies publicitaires et à la couche de médiation. AppLovin, Google AdMob, Pangle, Mintegral, Unity, ironSource. La plomberie qui transporte la pub jusqu’au bon utilisateur.

Entre 5 et 10 cents partent à la fabrication des pubs. Outils de génération vidéo par IA, freelances de montage, studios qui filment des fausses créatrices UGC à la chaîne (on y reviendra dans la partie 2, c’est l’une des sections les plus instructives).

Quelques cents partent à l’attribution (savoir qui a vu quoi) et à l’analytics (mesurer ce qui marche).

Bilan pour l’app : sur ce dollar de départ, elle garde grosso modo entre 15 et 25 cents. Et avec ces 15 à 25 cents, elle doit encore financer la production du contenu (parce qu’il faut bien tourner les feuilletons), payer les 30% qu’Apple et Google se prennent au passage sur tous les achats intégrés, payer ses salaires, et offrir gratuitement les premiers épisodes pour convertir une fraction des utilisateurs en payeurs.

Elle porte 100% du risque créatif, et garde 15 à 25% de ce qu’elle dépense pour grandir.

C’est une ruée vers l’or au sens littéral du manuel d’histoire. Les mineurs s’épuisent. Les marchands de pioches impriment.

La preuve empirique que ce chiffre est aussi brutal qu’il en a l’air

Si tu trouves cette analyse trop théorique, regarde QianFan. C’est l’une des plus grosses agences chinoises dédiées à l’achat de trafic pour les apps de micro-drama. Elles gèrent plus de 50 millions de dollars de spend publicitaire par an, sur Meta, Instagram, TikTok et le reste, pour le compte des éditeurs de vertical drama.

Et QianFan admet publiquement, dans sa propre communication commerciale, que son retour sur investissement par titre se situe dans une fourchette de 0,7 à 1,6.

Lis-le deux fois.

Un retour de 0,7, ça veut dire que pour 1 dollar dépensé en pub, l’agence ne récupère que 70 cents. Elle perd littéralement du capital. Sur une part significative de leurs contrats. Et en mettant ça noir sur blanc dans leur propre marketing.

C’est la seule catégorie d’achat publicitaire que je connaisse où une agence du côté vente, sophistiquée, admet ouvertement que son résultat moyen inclut de la combustion de capital. Et ce n’est pas une erreur de comm. C’est exactement le chiffre sur lequel vivent les régies publicitaires, les générateurs de créa par IA, et les outils d’attribution. Les mineurs cassent leur outil sur le minerai pendant que le marchand qui leur vend les pioches roule en Tesla.

Voilà. C’est ça le paradoxe du dollar. Une catégorie qui pèse 26 milliards à l’horizon 2030, dont les acteurs visibles, les apps, ne dégagent presque aucune marge, pendant que les acteurs invisibles, les fournisseurs d’infrastructure, sont les business les plus rentables du mobile.

La question intéressante n’est plus “quelle app va gagner”. C’est “qui possède les pioches”.

🔒 La suite est réservée aux abonnés Streaming Radar.

Dans la partie II de cet article, on rentre dans l’analyse complète :

Section 4 : Qui sert les pubs. Le tableau de qui contrôle vraiment la régie publicitaire mobile, pourquoi AppLovin est la machine la plus rentable du secteur, et pourquoi un acteur surprise (Pangle, l’audience network de ByteDance) vient de tout faire bouger en février 2026.

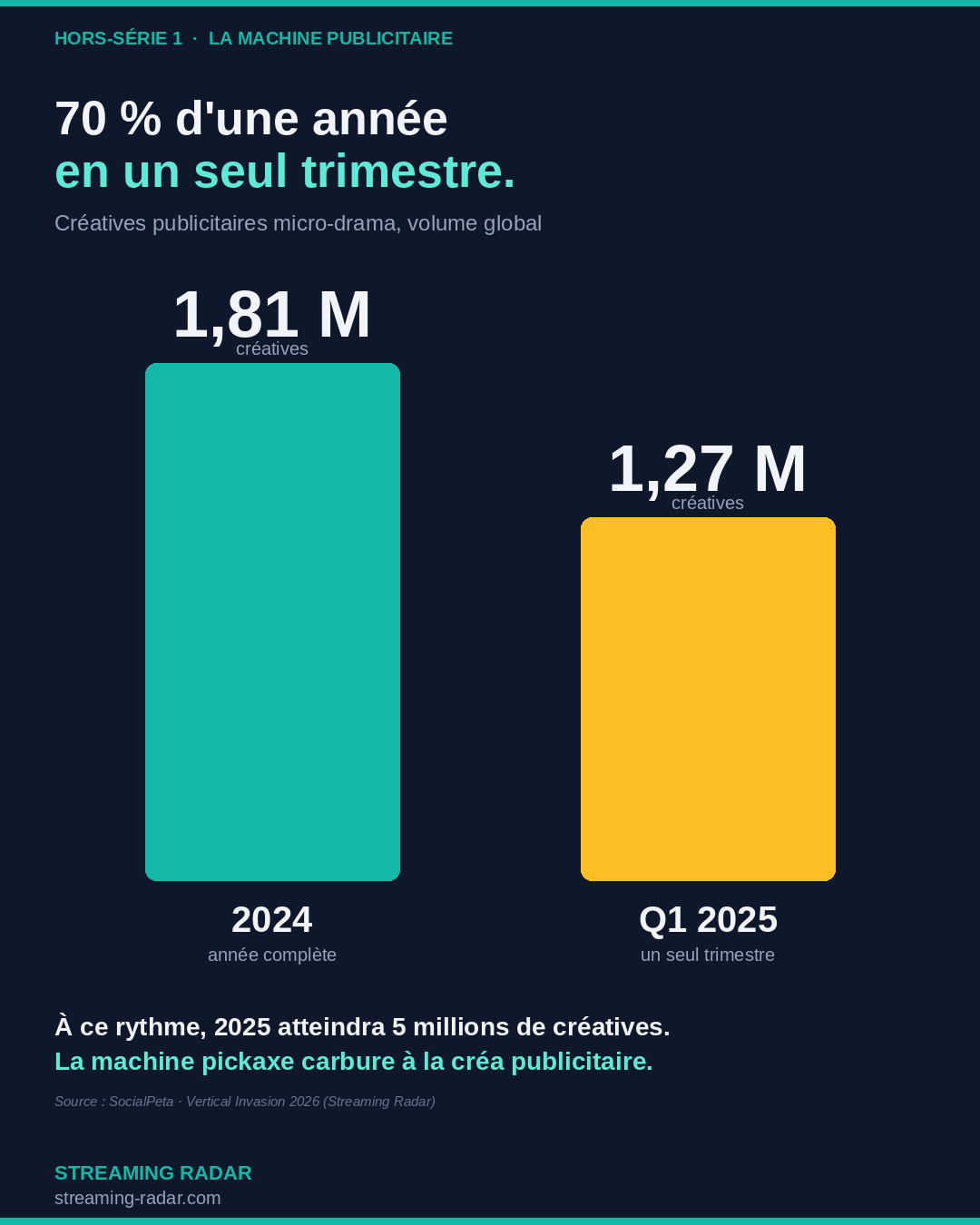

Section 5 : Les usines à créatives. Comment ReelShort produit 1,34 million de pubs publicitaires par semestre, et pourquoi des boîtes comme Creatify ($23M levés, Jeffrey Katzenberg au board) et Arcads ($16M levés en décembre 2025) ont les unit economics les plus obscènes de la tech actuelle.

Section 6 : Le format faux-organique qui mange tout. Pourquoi la pub la plus efficace de la catégorie est celle qui prétend ne pas en être une, et la question morale qui en découle.

Section 7 : Le canyon de conversion freemium. Pourquoi la presse occidentale se trompe en annonçant que l’Occident va converger vers le modèle chinois. Indice : ça concerne WeChat Pay.

Section 8 : Suivre l’argent. Le scoreboard complet, le macro TAM ($26 milliards à 2030, validé par MPA et Variety), et la liste des nouveaux entrants (Vigloo + Krafton à $86M, Holywater + Fox, deux cotés Hong Kong qui pivotent en urgence) qui continuent de mettre du capital sur le mauvais côté du trade.

Section 9 : Le pangolin dans la pièce. Pourquoi l’entrée discrète de Pangle sur le bidding US en février 2026 est probablement le mouvement structurel le plus important de l’année dans toute la pub mobile, et pourquoi tout le monde le sous-estime.

Conclusion + sources complètes.